翻译 | 华尔街大事件

作者 | The Asian Investor

01

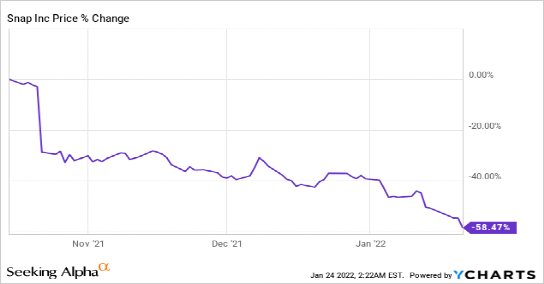

自10月以来,由于成长股被抛售,Snap的股价下跌了近60%。

这款社交媒体应用将继续增加每日活跃用户、收入和自由现金流。

广告业务受挫,Snap收入增长速度或许会下降。

由于成长型股票目前不受欢迎,Snap的股价目前下跌较多。投资者现在似乎在投资组合中将更大比例分配给价值股,即使疫情期间,价值股的表现不如成长股。自2021年10月以来,Snap的股价经历了近60%的跌幅,最初是由于广告业务的预期逆风,该社交媒体应用第四季度的收入指引让投资者感到失望。但是该应用程序的增长前景,尤其是在美国、加拿大和欧洲以外的市场,可能被低估了。

YCharts 提供的数据

YCharts 提供的数据

02

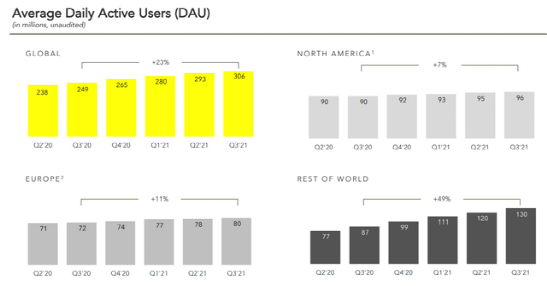

Snap最近的用户增长放缓,但这家社交媒体公司实现的增长率仍然非常强劲。Snap在20年第三季度至21年第三季度期间为其生态系统增加了5700万新的每日活跃用户,同比增长约 23%。虽然该公司仍在北美发展,但Snap在北美和欧洲以外的发展速度最快。Snap在世界其他地区展示的这一领域在上个季度和去年为公司带来了最大的增长。21年第三季度,非西方市场为该应用增加了4300万新用户,增长率约为49%。

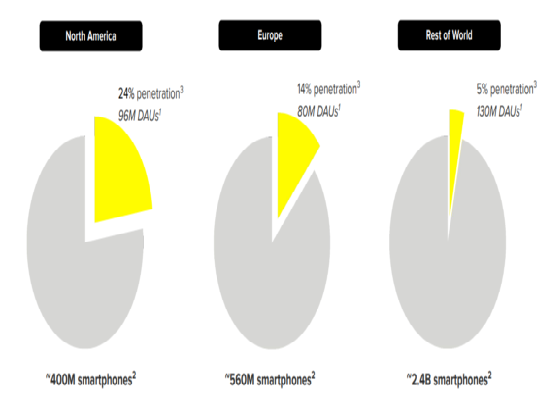

除了海外市场新用户增长,Snap应用程序在年轻人中渗透率较高,尤其是在13-34岁之间。Snap的市场渗透率在北美是最大的,从长远来看,非西方市场代表了社交媒体应用程序的最大增长机会。ROW渗透率为5%,而北美为24%,这让Snap在非西方市场拥有更长的增长空间。

03

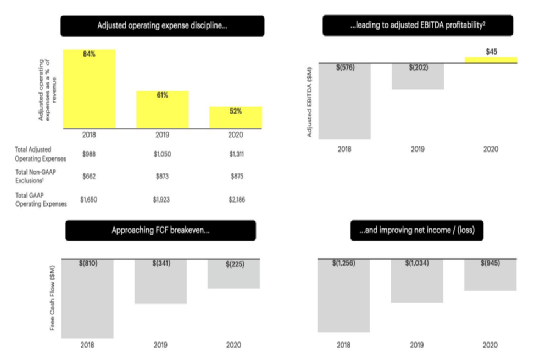

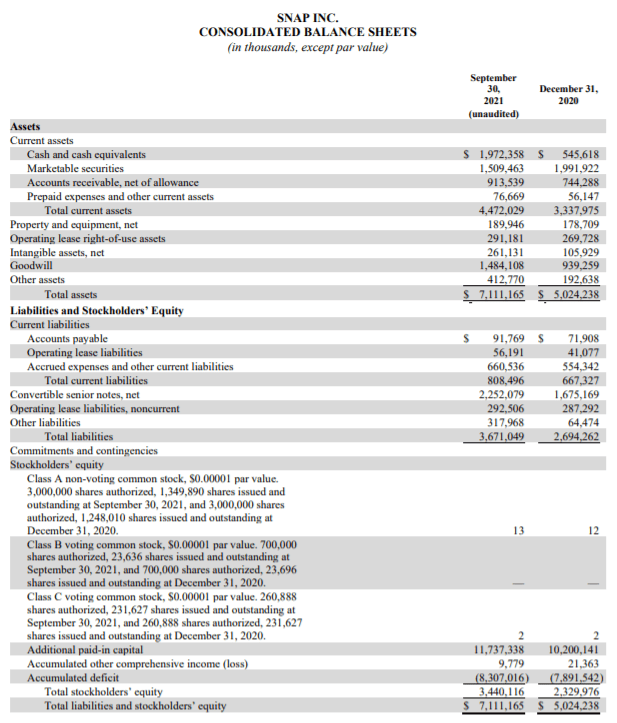

Snap 即将从其用户群和广告业务中产生实质性的自由现金流。该公司过去没有产生正的自由现金流,但由于运营费用下降,Snap确实在2020财年首次实现了正的调整后EBITDA。2020年的总自由现金流为2.25亿美元,2021财年的前景大幅改善。在21年第三季度,Snap 的自由现金流为5170万美元。在2021财年的前9个月,Snap 累计产生了6200万美元的自由现金流,这意味着该公司即将公布其今年历史上首个全年正自由现金流。

Snap以20亿美元的可用流动性兑现,除此之外,这家社交媒体公司还拥有15亿美元的有价证券,可以快速清算。Snap在21年第三季度的总负债为37亿美元,权益为34亿美元,这使得公司资本比较充足。

04

自从Snap提交其第四季度的收益卡以来,股票最近又获得了一次重大回调,而没有正向变化。Snap股票最初的修正是因为该公司第四季度的收入指引下调,这表明平台收入增长放缓。Snap 预计21年第四季度的收入为11.7亿至12.1亿美元,这引发了人们对社交媒体应用程序收入增长放缓的担忧。这些担忧可能与疫情后用户和收入增长放缓的预期有关,市场对此可能并非完全错误。然而,即使用户和收入增长较去年同期放缓,Snap 仍将以惊人的速度增长——收入指引意味着季度环比增长11%。

根据Seeking Alpha提供的估计,预计Snap的收入将在2022财年增长38.4%,之后一年增长 45.1%。预计Snap将在2022财年产生55.6亿美元的收入,并在下一年产生80.7亿美元的收入。由于过去三个月价格大幅下跌,Snap的销售乘数也获得了大幅下调,这也许会带来一些机会。

YCharts提供的数据

YCharts提供的数据

05

Snap可能会在广告业务中经历一些挫折,因为苹果在2021年对其iOS平台进行了更改,这影响了广告商跟踪消费者购买行为的能力。平台广告收入可能会受到这些变化的影响,这可能导致Snap的收入和自由现金流增长放缓,并可能导致每位用户的平均收入下降。应对这一挑战的一个可能答案是在Snap生态系统中推出新产品并构建新平台。相机产品、增强现实和通信功能可以帮助Snap提高用户参与度,并有可能抵消广告业务的放缓。我认为市场对Snap的第四季度指引反应过度,该指引受到广告收入增长放缓预期的影响。

Snap将继续快速增长其用户群,该公司也正处于拥有正自由现金流的拐点。但由于Snap的股价在过去三个月中大幅上涨了60%,也许回调还未结束。

END

本文来源:华尔街大事件(公众号:ipobushou)——旨在帮助投资者理解世界,专注报道美股,对美股感兴趣的朋友赶紧关注我们。

往

期

推

荐

推

荐

关

注

我知道你在看哟~~