作者 | Librarian Capital

翻译 | 美股研究社

概括

微软隔夜发布了202财年第二季度业绩,再次呈现两位数增长,但股价先是暴跌8%,然后回升5.4%。

在技术支出结构性增长和市场份额增长的推动下,微软收入、息税前利润和每股收益均同比增长20%以上。

所有细分市场的增长都非常强劲,更多个人计算尤其受益于强劲的假日季节。

Azure增长了46%,而Office和Windows产品线增长了更多。预计第三季度息税前利润将再次实现两位数增长。

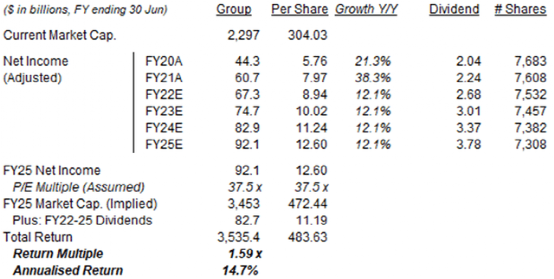

股价为304.03美元,我们预计直至2025年6月,在不到3.5年的时间里,总回报率为59%(年化率为14.7%)。

为什么微软股票上涨?

微软公司(纳斯达克股票代码:MSFT)1月25日星期二发布了2021年Q4业绩。在盘后交易中一度下跌8%之后,微软股票现在在盘前交易中上涨了5.4%。

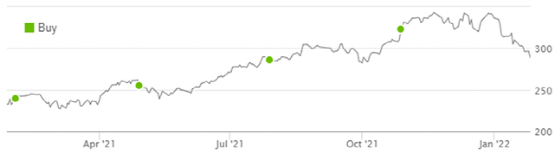

自2014年以来,微软一直是我们投资组合的核心持股,我们于2020年12月对 Seeking Alpha发起买入评级。不过,以304.03美元的盘前价格计算,该股在短短一年多的时间里上涨了36.2%(包括股息)它们仍较52周高点下跌13%:

Librarian Capital的MSFT评级历史与股价

2022 财年第二季度再次在所有领域实现两位数增长和稳健趋势,支持我们的投资案例。我们的预测显示,到2025年6月,总回报率为59%(年化率为14.7%),我们重申买入评级。

微软增长回顾

我们对Microsoft的增持案例基于多种趋势,这些趋势共同推动了多年来持续百分之十几的EPS复合年增长率:

在各种结构性趋势,特别是数字化趋势的推动下,预计未来十年科技支出占 GDP的百分比将翻一番。

MSFT收入的增长速度将快于科研支出,因为其众多竞争优势将帮助其继续获得市场份额。

收益的增长速度将快于收入的增长,因为增量收入的成本很低,这为微软提供了自然的运营杠杆。

管理层将继续以股息(约1%的收益率)和回购(每年使每股收益增长1%)的形式向股东返还资本。

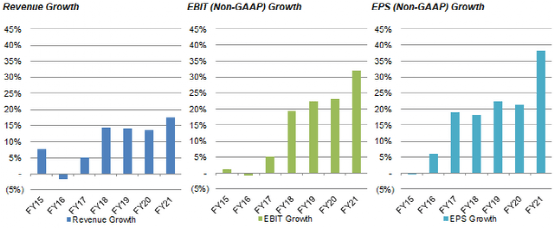

自从现任首席执行官萨蒂亚·纳德拉领导下的转变在2018财年开始结出硕果以来,微软一直实现两位数的收入增长、息税前利润率扩张和十几倍或更高的每股收益增长。21财年疫情进一步加速了增长。

MSFT收入和盈利增长(自2015财年以来)

我们一直假设预测期末的市盈率为37.5倍,这以前代表了评级下调,但随着近期包括微软金融在内的科技股出现回调,现在代表小幅上调评级。

2022财年第二季度的结果显示,微软继续保持两位数的同比增长,尽管处于更接近疫情之前正常年份的水平。

2021财年第二季度再次同比增长20%以上

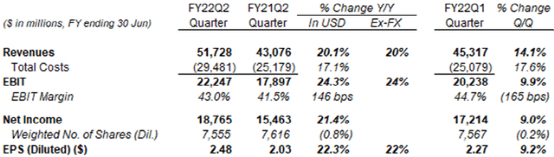

在 2022 财年第二季度,按固定汇率计算,微软的收入同比增长20%,息税前利润增长24%,每股收益(非公认会计准则)增长22%;包括货币在内,收入增长20%,息税前利润增长24%,每股收益增长22%:

MSFT P&L(非公认会计原则)(2022 财年第二季度与前一期间)

运营杠杆再次明显,息税前利润同比增长超过收入4个百分点(按固定汇率计算)。不包括货币,息税前利润率在毛利率基本持平的情况下扩大了1个百分点。排除会计估计变更(对设备折旧)的影响,息税前利润率增长了3个百分点,而毛利率增长了2个百分点。

2021财年第二季度的同比增长率几乎与第一季度相同,只是每股收益增长下降了1个百分点。

由于季节性因素,连续增长很高,因为第二季度包括假日季节。受更多个人计算收入增长31%的推动,2021年第四季度的收入比第三季度高出14%。当然,这种向低利润率细分市场的混合转变导致集团息税前利润率连续下降。

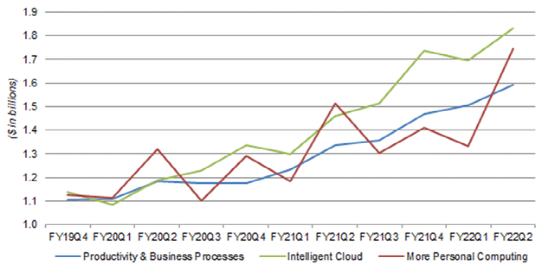

具有季节性,但基础广泛的增长

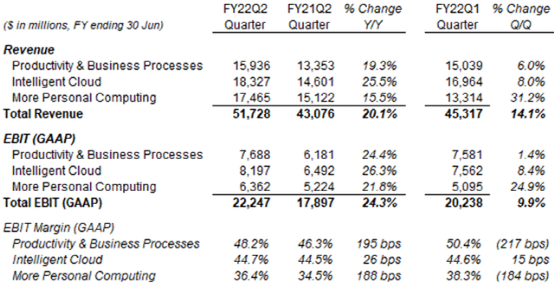

微软的所有三个部门在2022财年第二季度均显示出强劲的两位数同比增长,其中智能云增长最快。

按部门划分的MSFT收入和息税前利润 (GAAP)

所有三个部门的GAAP息税前利润率同比均较高,但增幅在智能云方面最小,这是因为会计核算(设备折旧)的变化对其毛利率造成了2个百分点的不利影响,以及正在向较低利润率的Azure收入转移。

随后,生产力和业务流程以及智能云的收入均以高个位数增长,而更多个人计算的收入增长了31%(由于假日季节)。前两个部分的GAAP EBIT利润率在上个季度大幅增长之后连续下降,这可能是由于季节性因素。

在下表中,不同部分的季节性更加清晰:

按季度划分的MSFT收入(自2019财年第四季度以来)

包括Windows OEM、游戏和搜索在内的更多个人计算在第二财季(9月至12月)的收入通常要高得多

由于大型多年合同(包括Azure)中的前期收入确认,智能云也有一些季度波动

生产力和业务流程收入遵循合理平稳的轨迹

考虑到季节性因素,我们认为22财年第二季度,微软所有三个部门的收入增长和利润率趋势都保持强劲。

重点产品持续强劲增长

主要个体业务也继续保持强劲增长趋势。

在生产力和业务流程、产品和云服务方面,Office Commercial 和 Office Consumer 的收入同比增长了百分之十几,受中小型企业和一线员工服务强劲增长的推动,Office 365 Commercial Seats同比增长16%。由于开发人员对微软工具的强劲需求,Dynamics收入增长了29%,而LinkedIn收入增长了36%,这得益于强劲的就业市场:

MSFT生产力和业务流程KPI(过去5个季度)

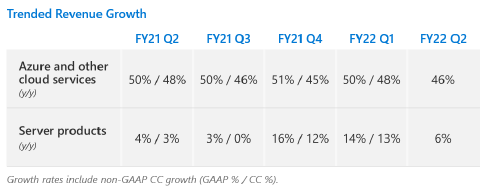

在智能云方面,Azure 和其他云服务收入在 2022 财年第二季度同比增长46%,与前几个季度相似;服务器产品收入增长6%,低于2022财年第一季度,部分原因是上年可比情况更为严峻(2020财年第一季度同比下降1%,但第二季度增长 3%):

MSFT智能云KPI(最近5个季度)

在更多个人计算方面,Windows 收入受益于强劲的PC市场,Surface收入同样受益于强劲的销量:

MSFT更多个人计算KPI(过去5个季度)

得益于强劲的广告市场,搜索和新闻广告收入同比增长32%。包括领英在内,过去12个月的广告总收入超过100亿美元(不包括流量获取成本)。

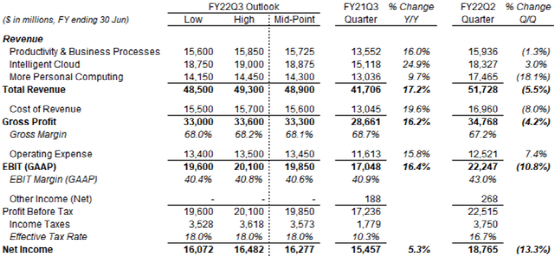

下一季度要实现两位数增长

管理层提供了下一季度的惯常展望。对于2022财年第三季度,展望的中点是收入同比增长17%,息税前利润增长16%,净收入增长5%(由于税率较高而降低):

MSFT损益展望(22财年第三季度)

收入和息税前利润的连续下降主要是由于季节性因素(如上所述),尽管智能云收入预计将增长3%。

(前景不包括197亿美元的Nuance 收购,因为这个项目目前预计将在22财年第三季度完成。而687亿美元的动视暴雪收购预计将在23财年完成。)

管理层认为,即使疫情的影响消退,微软的增长仍可能保持强劲,因为数字技术仍然是公司提高生产力的主要工具:“总体而言,我们看到的是非常强劲的需求信号。坦率地说,进入疫情之后,对企业的限制和消费者活动的增加,我们看到需求增加。然后从疫情中走出来,我们正在正如我在讲话中所说,实际上看到了经济中的许多限制,唯一可以帮助提高生产力,同时降低成本的资源是数字技术。”(微软首席执行官萨蒂亚纳德拉)

微软股票估值合理吗?

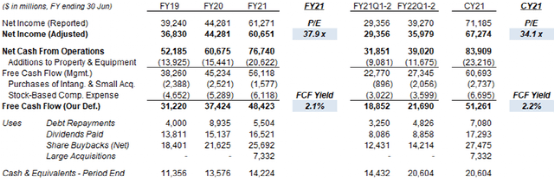

以304.03美元的盘前价格计算,在 CY21财务方面,MSFT股票的市盈率为34.1倍,自由现金流(“FCF”)收益率为2.2%;在21财年的财务数据中,股票的市盈率为37.9倍,FCF 收益率为2.1%:

MSFT收益、现金流和估值(自2019财年起)

股息为每季度每股0.62美元,或年化 2.48美元,股息收益率为0.8%。9月份股息提高11%。

微软上半年回购了151亿美元的股票,相当于当前市值的0.7%。2022财年第二季度平均股数同比下降0.8%,这有助于每股收益增长。董事会于9月批准了一项新的600亿美元的股票回购计划。

我们仍然相信,微软已证明的弹性(包括在疫情期间)及其持续两位数的每股收益增长将证明至少37.5倍的市盈率是合理的。出于类似的原因,我们认为CY21 财务所隐含的当前估值倍数(34.1倍市盈率和2.2% FCF收益率)是合理的。

微软股票价值几何?

我们保持预测中的假设不变:

净收入每年增长11.0%

股票数量每年下降1%

股息以30%的派息率增长

FY25年末(2025年6月)市盈率为37.5倍

我们的25财年每股收益预测再次为12.60美元:

作者估计

如前文提到的,股价为304.03美元,我们预计到2025年6月,在不到3.5年的时间里,总回报率为59%(年化率为14.7%)。

结语

总结一下,在技术支出结构性增长和市场份额增长的推动下,微软收入、息税前利润和每股收益均同比增长20%以上。所有细分市场的增长都非常强劲,更多个人计算尤其受益于强劲的假日季节。Azure增长了46%,而Office和Windows产品线增长了更多。预计第三季度息税前利润将再次实现两位数增长。

预测:股价为304.03美元,我们预计到2025年6月,在不到3.5年的时间里,总回报率为59%(年化率为14.7%)。

END

本文来源:美股研究社(meigushe)。所发布文章不具有投资建议,请各位投资者自行判断。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~