作者 | Tradevestor

翻译 | 华尔街大事件

01

股利增长中断是否会避开股票以进行未来的股利增长投资?

美国运通有潜力成为一只红利增长股,但按传统标准衡量,它还不是那种典型的股票。

每4年20%的股利增长是否比每年5%的股利增长更糟糕?

美国运通(AXP)公布了第四季度财报,其中有无数的积极因素,包括每股收益超额,收入超额,收入增长指导为近20%,以及股息增加20%。

美国运通在2020年和2021年没有增加其股息,这意味着股息增长的连贯性被重置到起点。这可能会让经典的红利增长投资者失望,但值得称赞的是:

该公司一直在派发股息,至今已超过30年。

自2000年以来,在他们没有增加股息的场合,他们至少保持了股息。

在2008/2009年金融危机最严重的时候,他们也有分红。

说完了这段小历史,让我们来评估一下新的季度股息,即每股52美分。我们倾向于使用经典的每股收益(EPS)指标以及自由现金流(FCF)指标来评估股息覆盖率。这是为了确保这两种方法的缺陷(或陷阱)被合理地覆盖。举例来说,由于非经常性事件,EPS指标往往会对股息覆盖率产生过高或过低的影响。FCF指标没有考虑到非现金支出。使用这两个指标会呈现出一个相对更全面的情况。

使用9.60美元的远期EPS,新的年度股息为每股2.08美元,代表了约22%的派息率。

美国运通的流通股数量约为7.75亿股,这意味着该公司将为其季度股息投入4.03亿美元。

在过去的5年中,美国运通的平均季度资金为23.6亿美元,使用这一指标计算出的派息率为17%。

使用最近的四个季度(不包括今天报告的第四季度),平均季度FCF为29亿美元,这使得派息率达到14%。

简而言之,股息覆盖率看起来非常健康,只要公司的盈利不暴跌,投资者可以现实地期待未来进一步增加股息。但是,为什么美国运通不是一个典型的股息增长股呢?毫不奇怪,在2020年3月的“疫情季度”,美国运通的FCF为负25亿美元。但在此之前,该公司确实每年都在增加股息,可以追溯到2012年。

股息增长的投资者应该避开像美国运通这样的股票,只是因为连胜纪录被打破?通过慷慨地增加20%的股息,美国运通是否弥补了这两年的损失?让我们通过一些数字来找出答案。

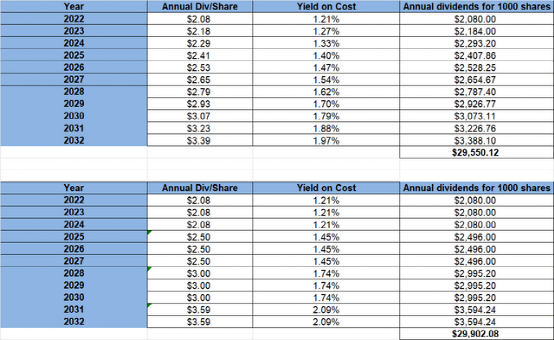

第一个表格描述了投资者以目前172美元的价格购买美国运通的10年股息回报和成本收益率,假设美国运通每年增加5%的年度股息。第二个表格假设每四年增长20%,你可以看到股息每四年才变化一次。第二种情况下的成本收益率以及收到的总股息超过了第一种情况。当然,如果公司增加股息的频率低于第二种情况下的假设,结果会有所不同,但类似的风险也适用于第一种情况下的每年5%的假设。

美股美国运通的股息推算

来源:作者

02

关键的启示是,不要因为一个完美的股息增长股票被打破就回避。通过在业务稳定之前不增加2020年和2021年的股息,美国运通的管理层事实上已经表明,他们宁可让人惊喜,也不愿让人失望。

对于像美国运通这样不仅通过分红而且还通过回购来回报投资者的历史悠久的公司,可能需要特别扩大怀疑的好处。由于2019年宣布的回购计划,美国运通的流通股一直在稳步下降。目前的流通股是过去五年来的最低水平。

虽然美国运通可能还没有出现在任何经典的红利冠军或红利贵族名单中,但我们坚信这只股票具有红利投资者所寻找的大部分品质:适度的收益率,有足够的增长空间。

END

本文来源:华尔街大事件(公众号:ipobushou)——旨在帮助投资者理解世界,专注报道美股,对美股感兴趣的朋友赶紧关注我们。

往

期

推

荐

推

荐

关

注

我知道你在看哟~~