昨天晚上,美国商务部发布了2021年9月启动的《半导体供应链信息征询风险报告》(RFI)结果。

▲图1.美国商务部的半导体调查

本质是支撑国内的半导体竞争法案

Part 1

半导体供应链信息

征询风险报告的主要观点

这份报告的主要观点如下:

●2021 年对半导体的需求比 2019 年高出 17%,但是这些芯片增加,消费者没看到可用供应量相应增加,也就是说产出没有明显增加(就汽车来说在美国和欧洲还大幅下降了)。

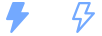

●大多数半导体制造企业的生产基地的利用率都在90%以上,也就是说,在不建设新的半导体设施的情况下,这两年能增加的芯片额外供应非常有限。

▲图2.半导体生产产能利用率

●瓶颈主要集中在特定的半导体,包括传统逻辑芯片(用于汽车、医疗设备和其他产品)、模拟芯片(用于电源管理、图像传感器和射频)和光电子芯片(包括用于传感器和开关)。

◎传统逻辑芯片制成的微控制器包括40、90、150、180和250nm工艺

◎模拟芯片包括40、130、160、180和800nm工艺

◎光电子芯片包括65、110和180nm工艺

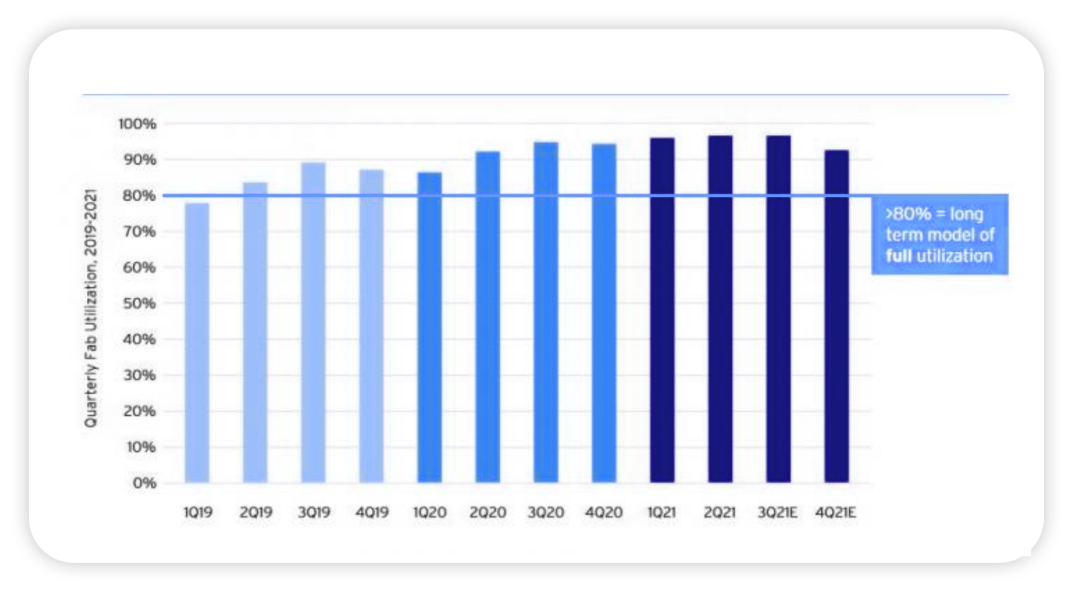

▲图3.2021年的库存时间

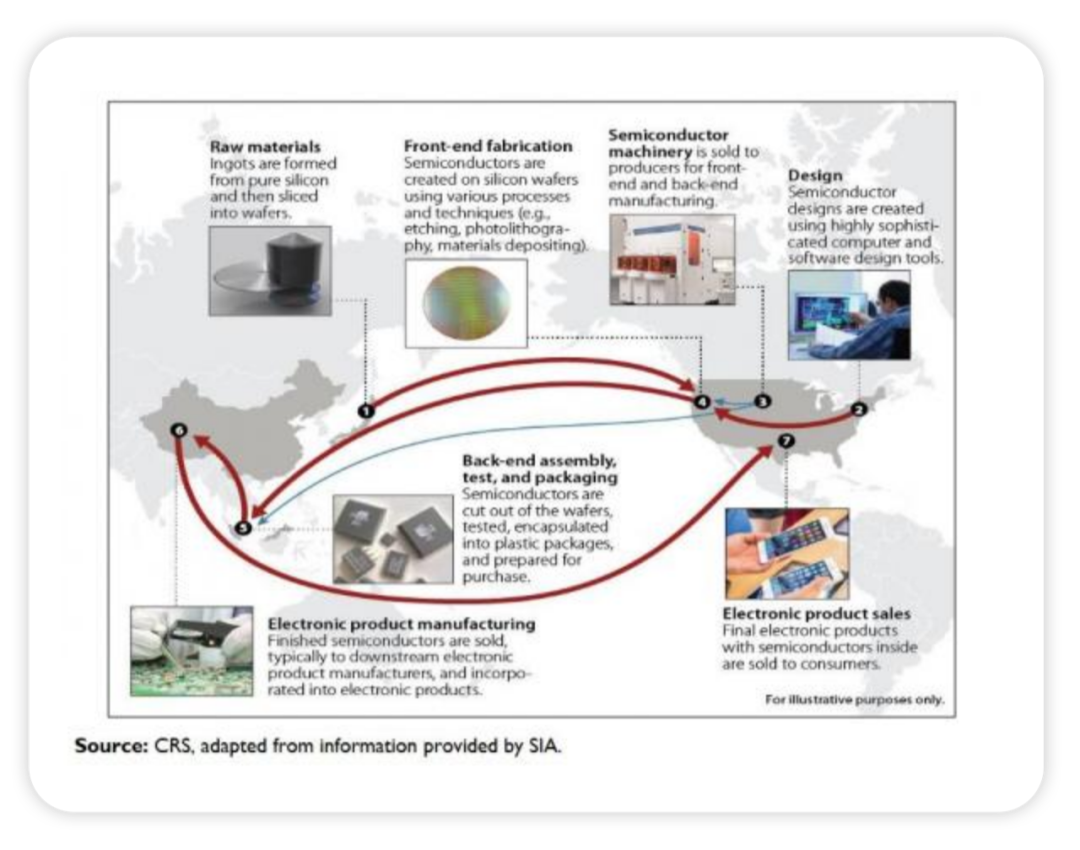

▲图4.全球半导体是基于全球供应链分工

Part 2

2022年汽车行业芯片供应情况

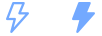

▲图5.传统ECU的需求

●主要芯片供应商英飞凌、NXP、瑞萨和ST的MCU供应还是瓶颈。从当下来看,原来的燃油车的微面和A00级别的电动汽车,会在2022年进入迫不得已的本土MCU的大量应用,不仅是在车身的应用,在整车控制和动力总成方面都有突破。

●在功率芯片的供应来看,目前主要的企业的产能基本被Book完了,对于2022年来说,国内的替代机会是有的。但是问题在于不仅仅是设计,是不是实现国内的生产很重要。

●从现在来看,与MCU相配套的通信和SBC可能也不多。

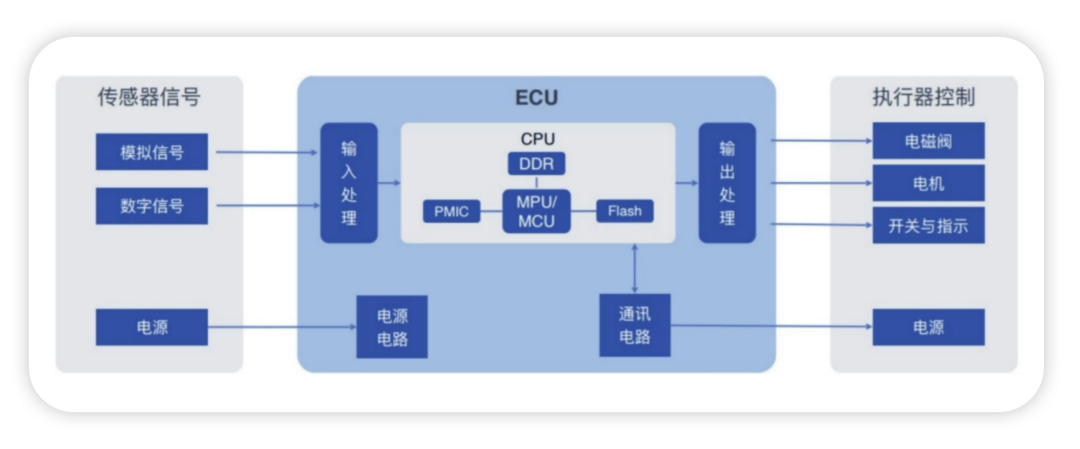

而且这样的芯片供应情况,确实推动汽车企业加速往Zonal架构发展。

▲图6.整合ECU真的被迫的,之前ECU太散了