整体市场概况

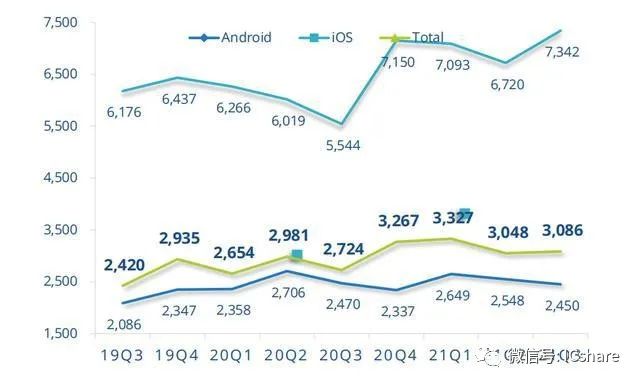

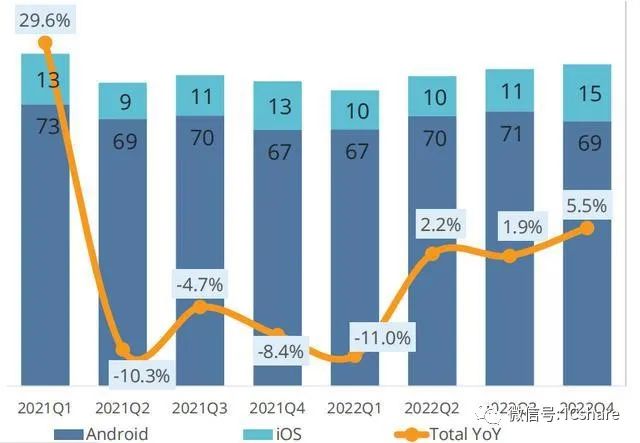

Apple连续高速增长,带动大盘降幅略有收窄,安卓平均单价开始下滑

安卓阵营OPPO,Xiaomi,Huawei,OnePlus拉动平均单价环比下滑。

iPhone13系列Pro、Max版本占比相比去年同期更高,“低价策略”也促进了更高版本市场表现。

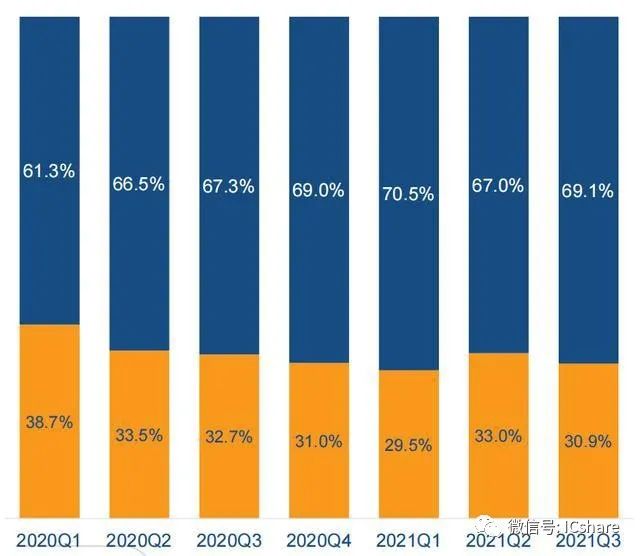

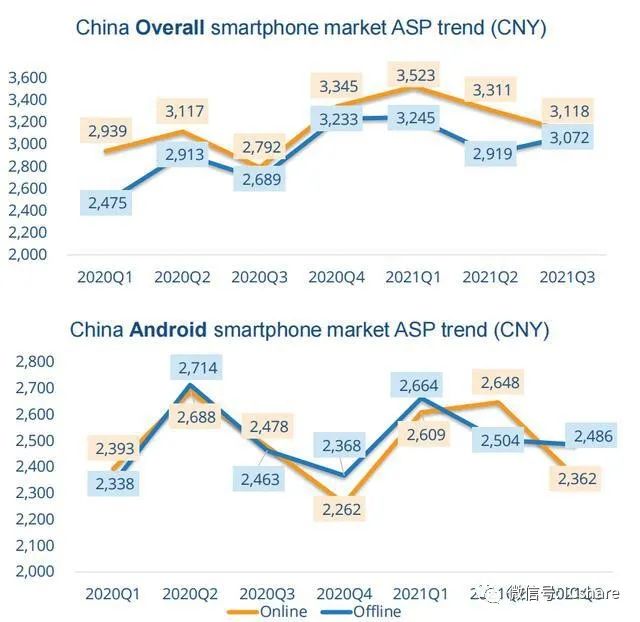

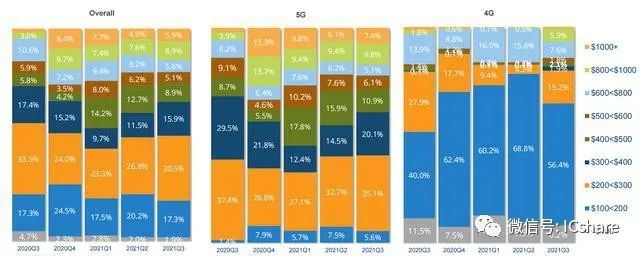

线上渠道天花板难以突破,安卓市场高端产品促销季大幅降价拉高线上平均单价

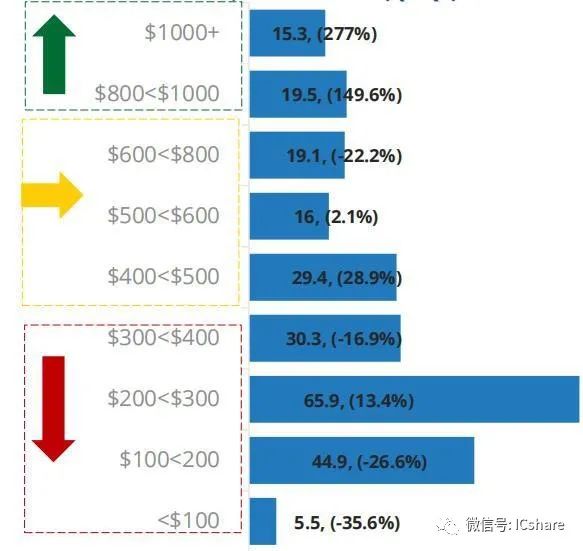

今年前三季度,国内市场累计增长2.8%,依靠超高端市场拉动市场增长

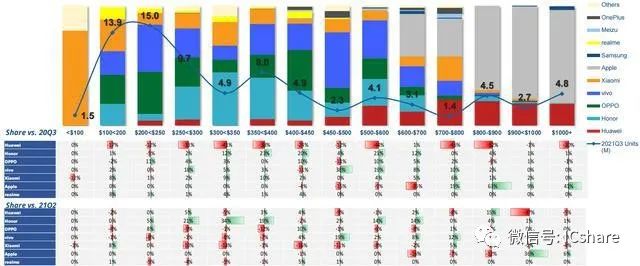

前三季度$400以下市场容量累计下滑超过10%,5G吸引力不足,大量低端市场需求待满足

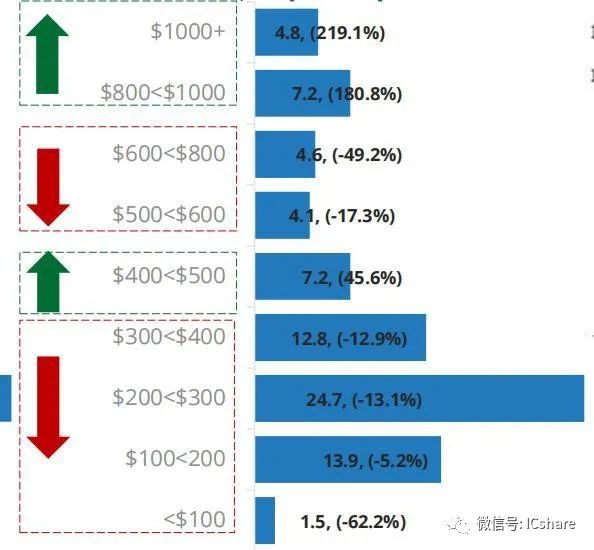

第三季度nova 9 上市,荣耀50持续热销,$400-500价位段同比去年提升

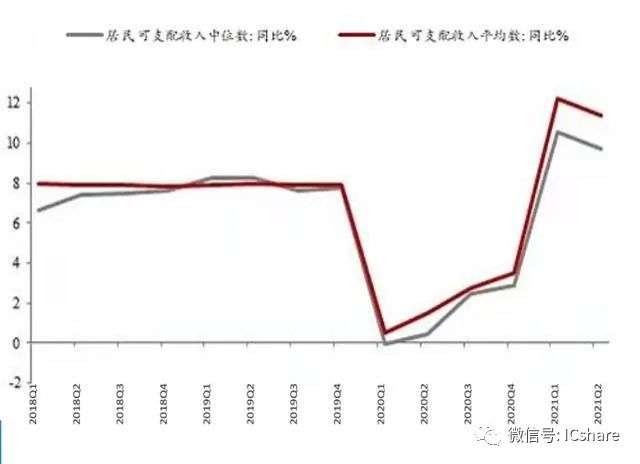

手机市场价位段结构变化,与近年居民可支配收入增速变化对应

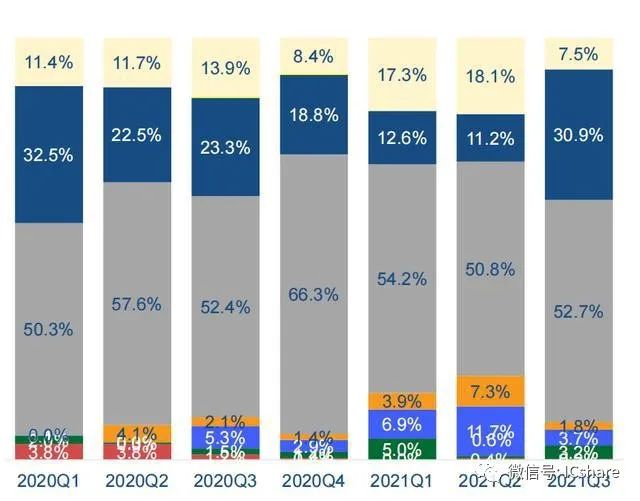

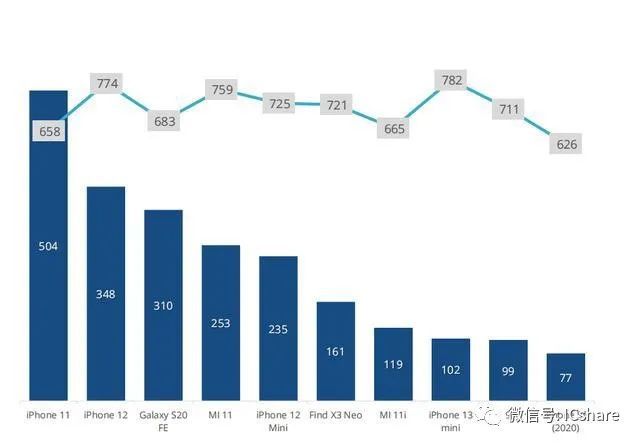

主流5G产品稳定在$200-300价位段,>$800市场连续稳定在15%比例

China Smartphone Market By Price Band (USD, exclude VAT)

国内市场走向梳理:2022下滑,增长需看到2023年之后

需求收缩、供给冲击、预期转弱 —— 2021年第三季度降幅在预期之内,但随着第四季度及1月各家砍单,短期市场预期进一步下调

华为的一系列动作预计将在直到2022年上半年的时间内,持续延长大量存量用户换机周期

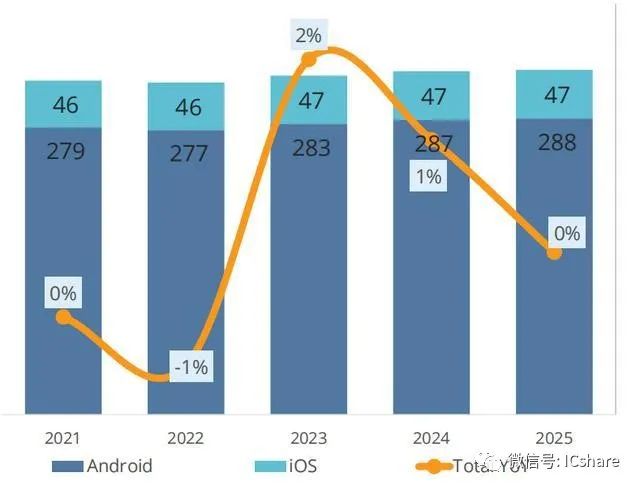

2022年基于换机周期继续延长,二手市场继续冲击,技术与新品牌带动力不足等原因,乐观估计微降1%。2023年起,基于多品牌被市场接受与国产替代进度乐观预计会出现相对大幅的一波换机,带动增长

国内市场竞争-高端市场

X20,50系列带动荣耀$250-$400市场份额快速提升,Magic 3系列进入>$600市场; OPPO A系列在$200-$250市场表现好;vivo两代S系列专注$400-$500市场;Note10缺货,K40系列等主力产品旺季过后减量,小米$200-$600份额下降

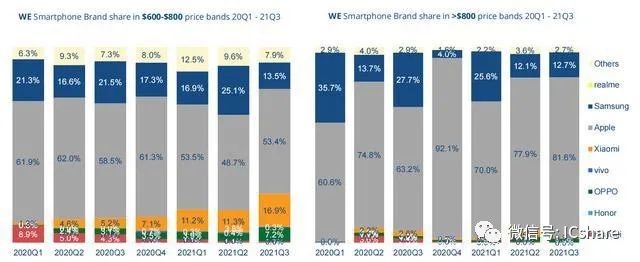

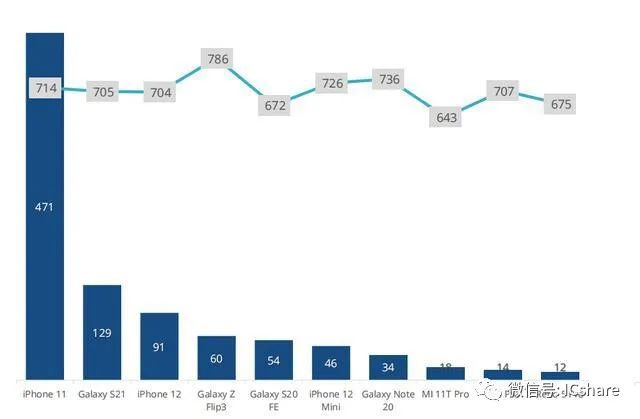

$600-$800市场同比下滑约22%,iPhone 12老品减量;vivo X70 Pro+ 与iQOO 8Pro帮助vivo 份额超过15%;Magic 3系列进入高端市场

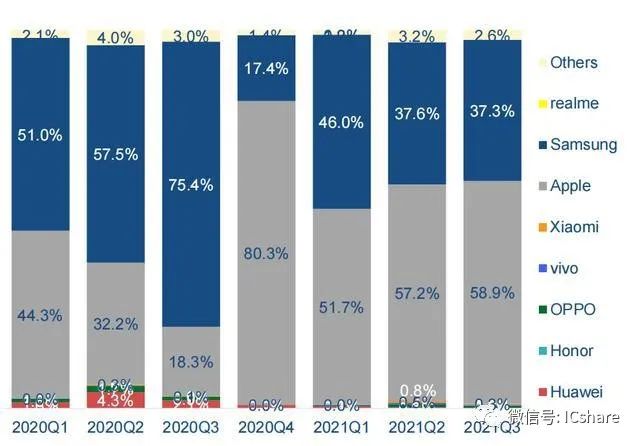

$800市场同比上涨超过190%,iPhone 13系列拉动Apple份额提升,尤其线上渠道;P50 Pro和Mate系列4G版难以挽回劣势

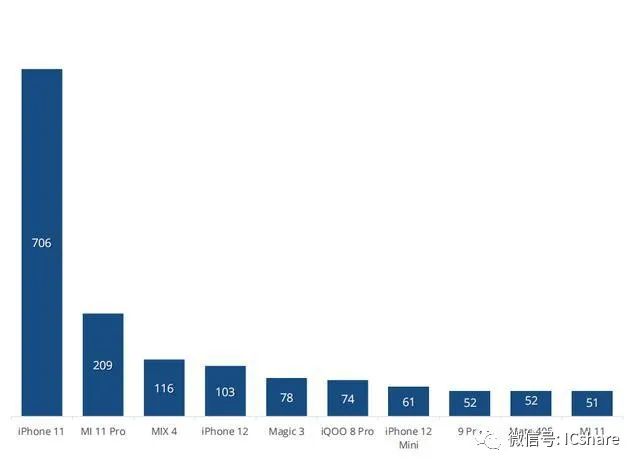

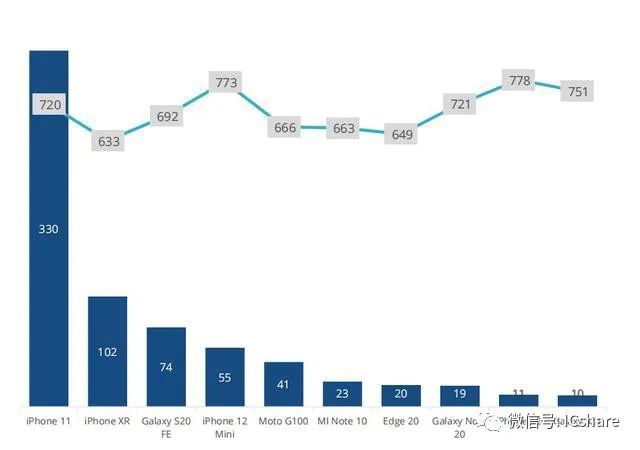

$600-$800国内市场,新锐安卓高端产品重点通过京东渠道拓展,线上占比超40%

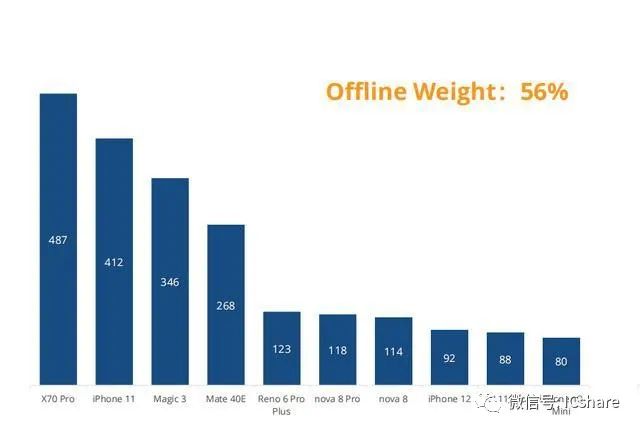

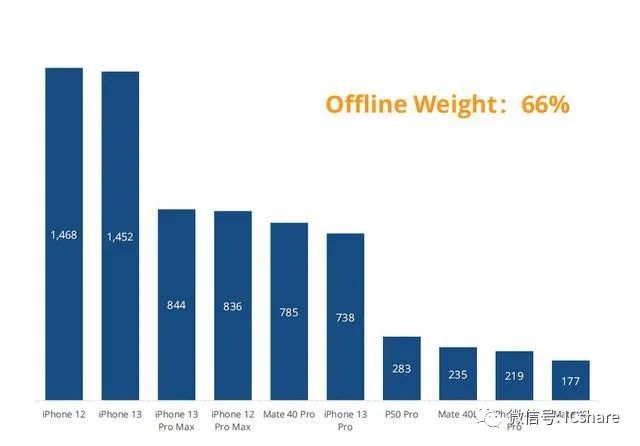

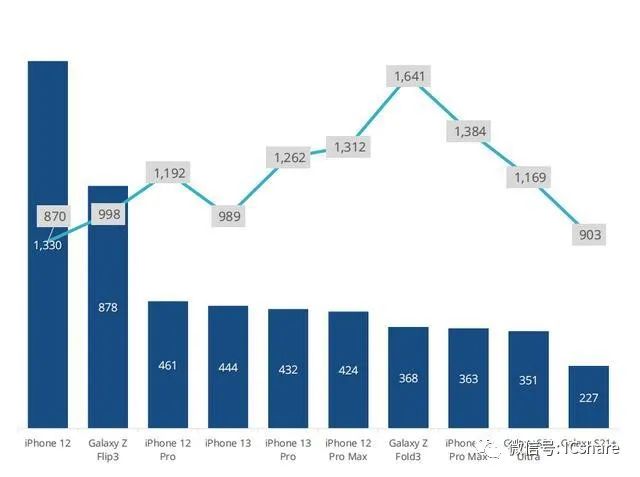

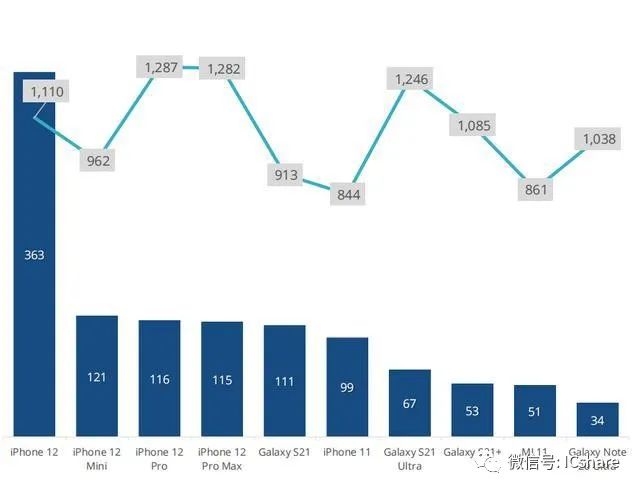

>$800国内市场,iPhone 12领军,线下市场Top 10被Apple、华为包揽;iPhone 13系列首批主力放在线下

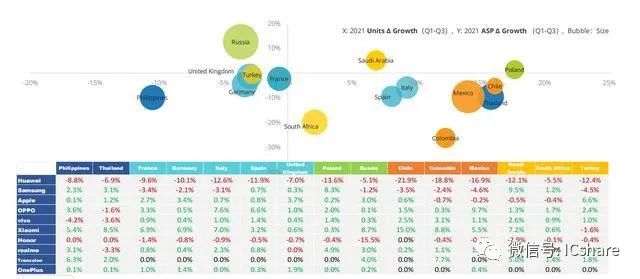

海外市场竞争-高端市场

华为、荣耀在海外新兴市场的中低端份额被国产品牌迅速蚕食

OPPO在拉美扩张产品线,实现A, Reno,Find系列在墨西哥全覆盖

vivo亚太地区开始渗透中高端,量级有一定下降,低端产品开始在MEA主推

realme二季度中国市场达到峰值4.9%,全年全球目标同比+50%以上,其中中国区完成超过1,000万

小米除中国、亚太市场外,主要在拉美、欧洲市场快速填补华为与荣耀的下滑获取份额的高速增长

传音转向亚太区市场,除印度外主要发力孟加拉、印尼、菲律宾;依靠类似OV的线下广告,线上KOL营销投入

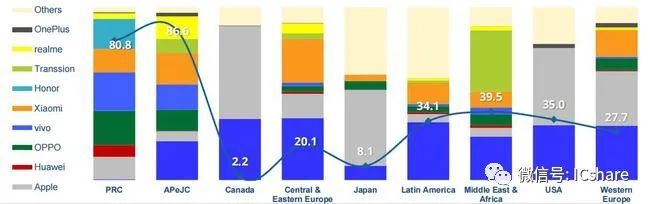

华为海外出货量前15国家占总体华为海外市场约52%,7个在欧洲;高份额市场集中在拉美、中东

LA、A/P地区低端产品抢占市场;CEE地区三星、小米分别在波兰、俄罗斯获益;WE地区德、意、法小米获益最多,OPPO份额在意、西靠低端A系列提升较大

亚太市场>$800 价位段(5.5%)三星、Apple为主流,$600-$800 (1.5%)市场小米,OPPO,vivo,一加共同占据约20%

$600-$800市场,OPPO, 一加,vivo进入前十, >$800市场,三星两款新折叠屏全部进入

西欧市场>$800(29.6%)价位段苹果占据统治地位,$600-$800(8.3%)市场小米,OPPO逐渐起势

$600-$800市场,国产品牌在Top 10中占据4个, >$800市场,一加进入前十

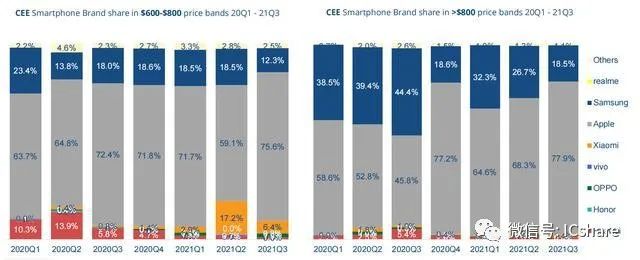

小米11系列在CEE市场$600-$800(5.7%)价位段短期有所斩获,>$800市场国产品牌难以进入(7.2%)

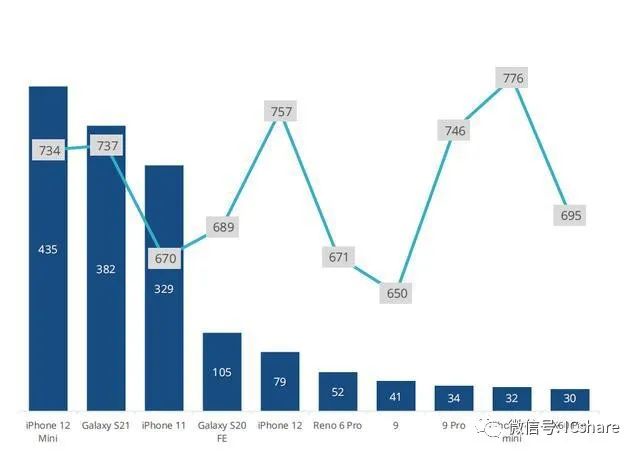

CEE $600-$800市场集中度高,iPhone 11占比超过60%

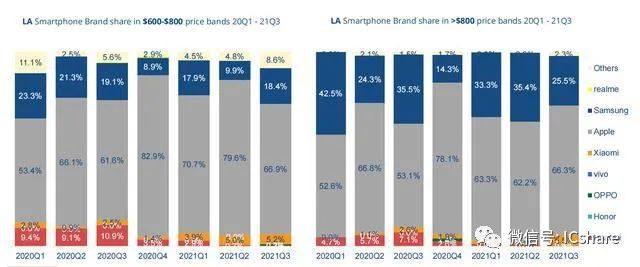

LA 高端市场(5.9%)华为退出后,国产品牌Moto、小米接盘

$600-$800市场,Moto,小米进入前十, >$800市场,仅有小米进入

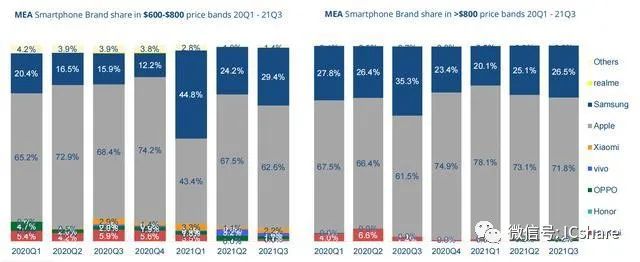

MEA 高端市场(3.6%)OPPO,xiaomi,vivo均有布局,但份额小于5%

$600-$800市场,OPPO, vivo,小米各有一款进入前十,>$800市场,三星两款新折叠屏手机全部进入

折叠屏

折叠屏市场分析与展望

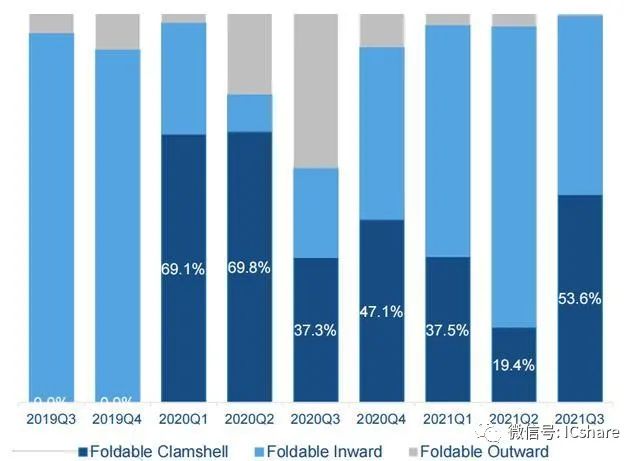

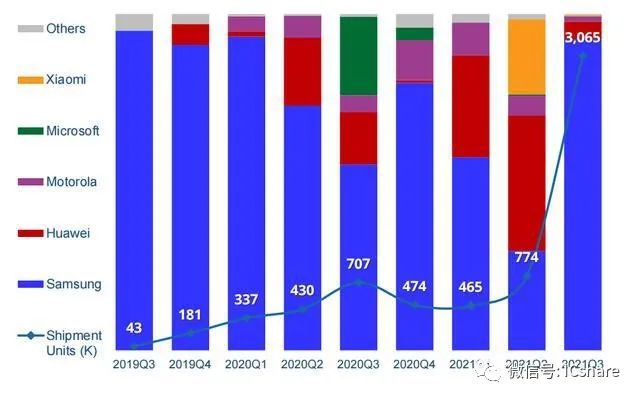

全球折叠屏市场当前依靠三星引领,H,X均面临各自的问题,O,V持谨慎态度。

2021年三星两款产品:全球折叠模组计划出货10M,自身消化约9M,Flip: Fold= 1:1.5~1:2 组装良率70-80%。

预计2021年内全球≈8m,未来1-2年内折叠屏主流售价有望下探到目前传统高端旗舰的价段。

对于未来预测,IDC暂时不考虑Apple的影响,但毋庸置疑,Apple是否进入的确对折叠屏市场的发展至关重要。

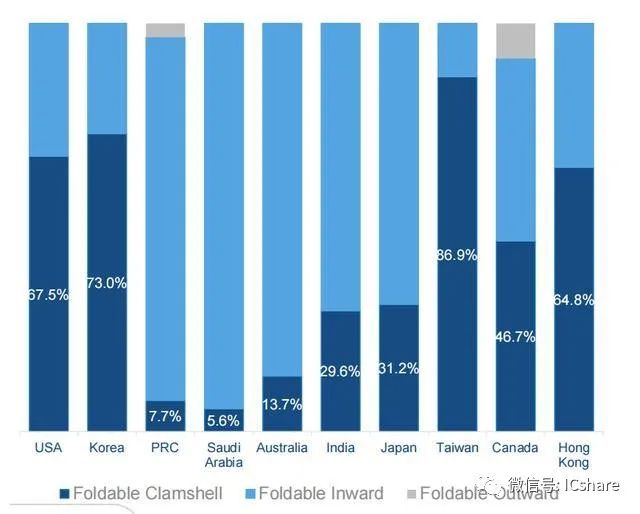

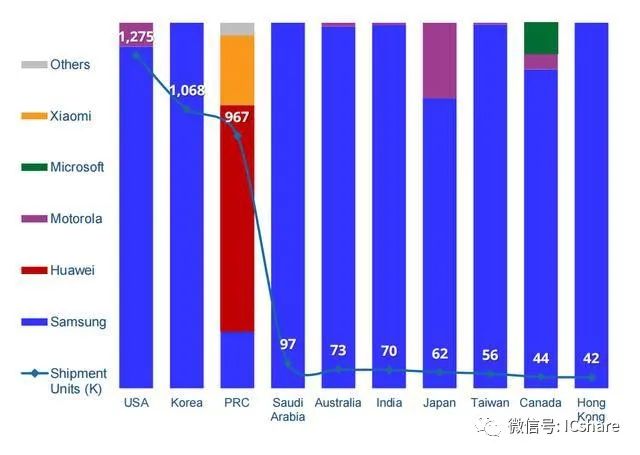

折叠屏市场容量前十国家或地区(87%),美、韩、台、港,前三季度Flip占比更多

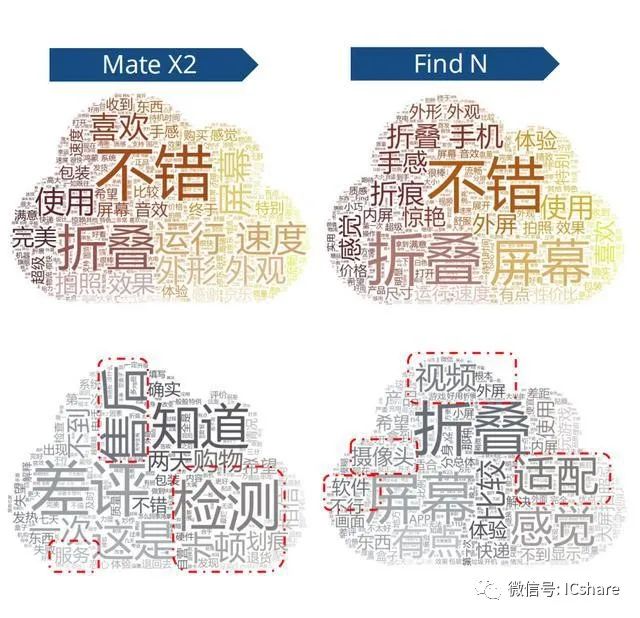

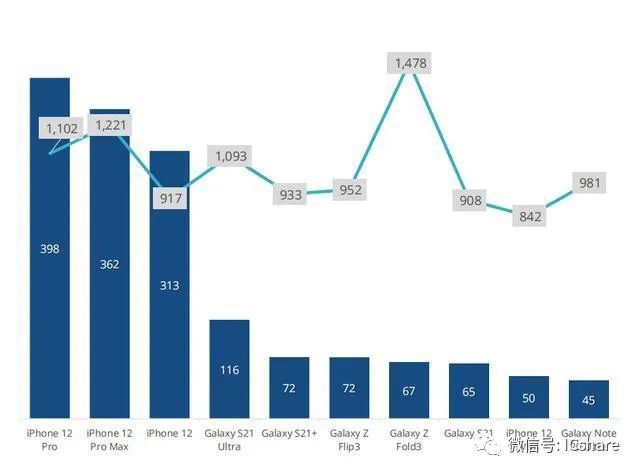

折叠屏产品用户评价