“这是一个最好的时代,也是一个最坏的时代”

——2021年电子元器件采购年度总结

一、宏观经济综述

1、全球及中国PMI指数

(1)全球制造业保持恢复,呈现前高后低走势

从2021年全年走势看,全球制造业保持较快复苏趋势,但复苏动能有所放缓,整体增速呈现前高后低走势。

2021年全球制造业保持较快复苏趋势

资料来源:国家统计局

整体来看,全球经济在疫情持续演变中加快恢复,但也出现通胀水平持续升温,发达国家与发展中国家经济和政策差距加大等问题。我国经济发展和疫情防控保持全球领先地位。

2021年全球主要经济体呈现前高后低走势

资料来源:Wind资讯

展望2022年,在疫情影响不再导致各国大规模封锁的情况下,全球经济复苏仍将有序推进,但复苏速度将继续放缓。IMF预期2022年全球经济增长率将降至4.9%,较2021年预测值下降1个百分点。

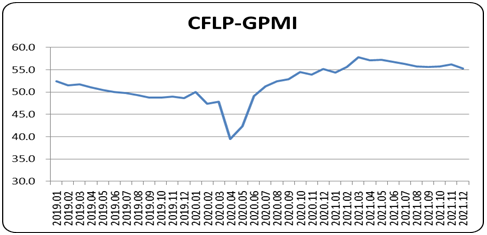

(2)中国制造业整体趋缓,不确定性风险犹存

从国内制造业指数全年走势来看,2021年我国制造业经济整体呈现回升趋势,年内经济增速虽持续下行,但年底时有所趋稳,后期有回升迹象,但行业复苏不平衡问题依然存在。

2021年中国PMI指数整体趋缓

资料来源:国家统计局

中央经济工作会议强调,中国经济发展面临需求收缩、供给冲击、预期转弱三重压力,“稳经济”将成为2022年经济工作的主线。

2、半导体行业宏观形势变化

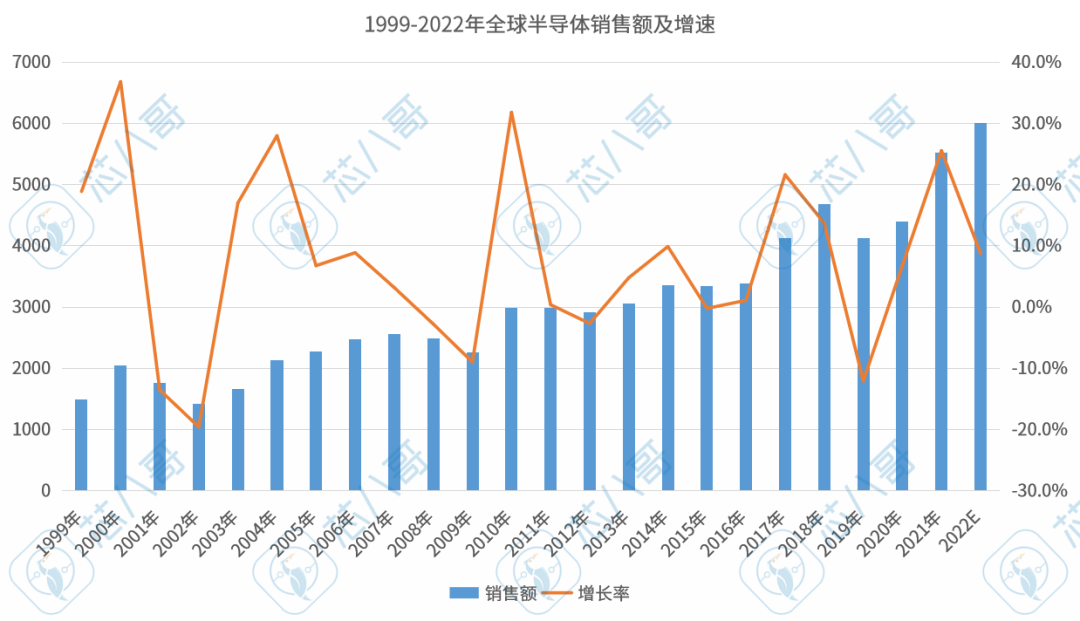

(1)全球半导体迎来高景气度

根据WSTS数据,2021年全球半导体销售额达5530亿美元,同比激增26%。预计2022年的销售额有望增长8.8%,超过6000亿美元的门槛,达到历史性新高。

1999-2022年全球半导体销售额及增速

资料来源:WSTS

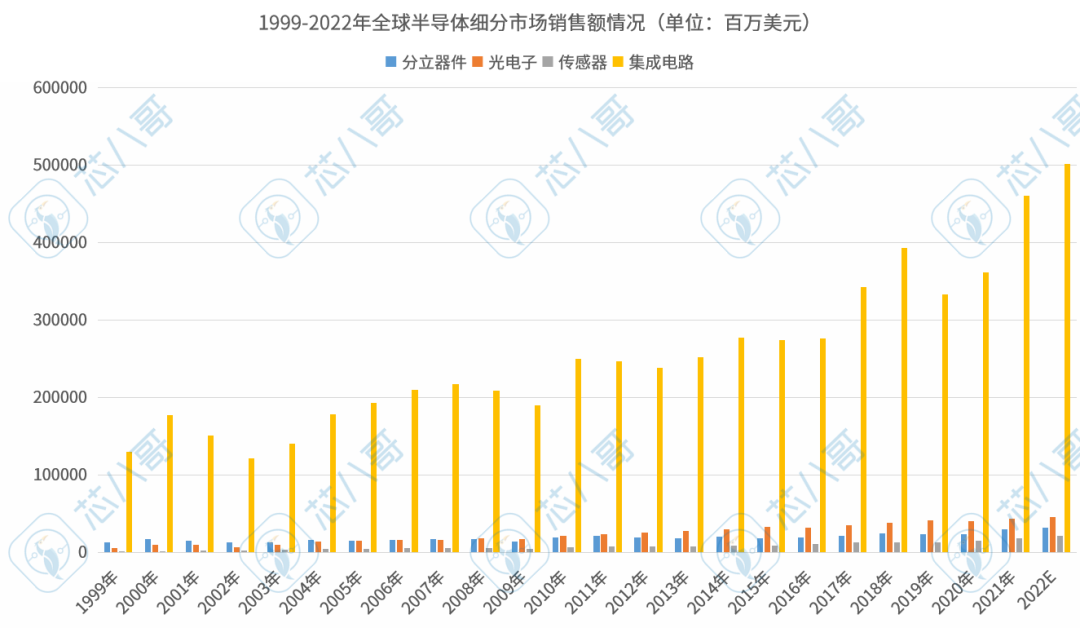

从细分市场来看,2021年全球分立器件、光电子、传感器及集成电路分别实现销售额323亿美元、460亿美元、209亿美元、5023亿美元。

1999-2022年全球半导体细分市场销售额情况

资料来源:WSTS

从龙头企业来看,根据统计,2021年在全球主要的半导体公司中,将有10家增速超过30%,23家实现超过2位数的增长。

2021年按销售增速排名TOP25家半导体供应商

资料来源:IC Insights

此外,半导体产业也出现了史上最大的扩张潮,2021年全球芯片制造业者资本支出即高达1460亿美元,同比增长三成以上。随着半导体行业的大量扩产,供过于求的现象可能最早于2023年浮现。

(2)半导体库存严重短缺

全球芯片行业具有较强的周期性,根据全球半导体库存指数显示,全球芯片库存指数处于低位已持续整个2021年,也就是说全年芯片市场处于严重短缺时期,预计将在2Q22恢复到正常水平。

2021-2022年全球半导体库存情况

资料来源:芯八哥整理

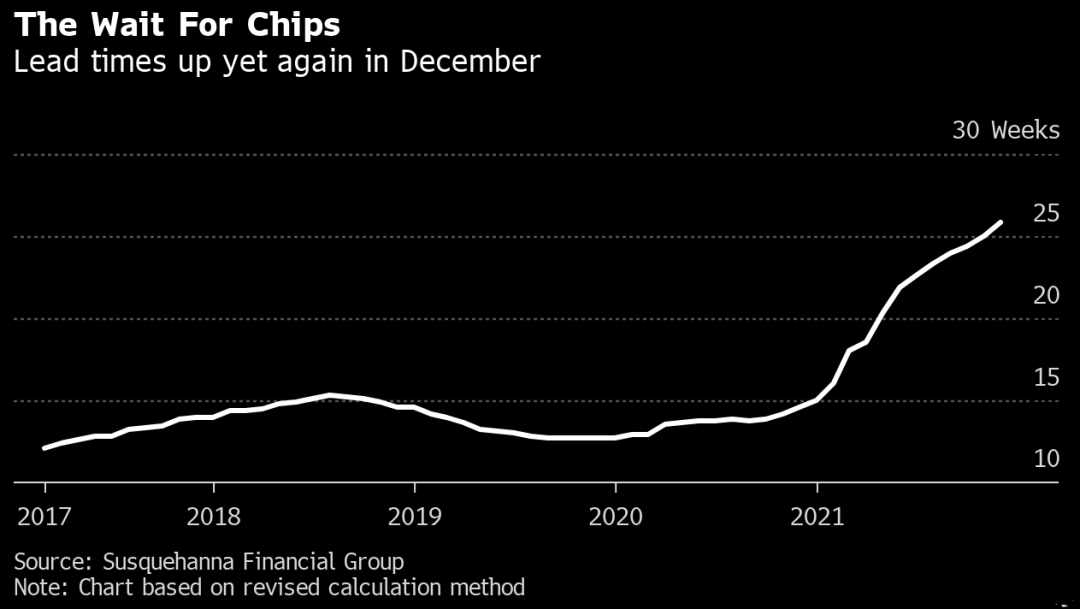

(3)芯片交货周期屡创新高

自2020年初以来,全球芯片交期延长屡创新高,2021年12月已延长25.8周(约6个多月),创下自2017年开始跟踪数据以来的最长时间。也就是说,2021年全球性的芯片短缺几乎没有改善的迹象。

2021年全球芯片交期屡创新高

资料来源:Susquehanna Financial Group

二、半导体供应链回顾

“疫情”、“缺芯”、“涨价”

——供应链年度关键词总结

1、疫情对供应链影响

芯片产业链覆盖芯片设计、芯片制造、芯片封装及测试环节,各环节主要分布于不同国家及地区。上游芯片设计企业主要分布于欧美地区,中游制造环节企业主要集中在日本、台湾地区,下游封装及测试环节企业则主要集中在东南亚地区。2021年,COVID-19疫情反复,导致产业链上下游企业的各类工厂停工停产。尽管疫情控制逐渐趋向稳定,各国各地区有序实现复工复产,但由于各国家及地区疫情恢复程度不同,供给侧产能受到制约。

全球芯片产业链分布图及对应地区疫情恢复程度

资料来源:德勤

2、供应链TOP事件汇总

(1)年度缺料品牌TOP10

受益于新能源汽车、物联网及5G的新增需求,叠加近期疫情、贸易争端、拉闸限电等不可控因素,以ST(意法)、TI(德仪)、NXP(恩智浦)、Infineon(英飞凌)、Onsemi(安森美) 和ADI(亚德诺)等为代表的品牌涨幅明显。此外,以TI、ST及ADI为代表的头部厂商加速直销模式转型,使得采购端更难拿到货,进一步加剧了终端缺货的紧张氛围。

2021年年度缺料品牌TOP10

资料来源:Wind资讯、芯八哥整理

(2)年度缺料TOP10

终端市场需求持续旺盛,带动了MCU、电源管理IC、MOSFET、CPU/GPU、存储器等半导体元器件的需求攀升。同时,受疫情、原料运输及芯片代工厂商产能调整等原因影响,市场供需缺口愈发紧张。缺货仍是当前最大挑战,其中汽车芯片是“重灾区”。

2021年年度缺货产品TOP10

资料来源:Wind资讯、芯八哥整理

通过对分销商调查显示,MCU/电源管理IC和其他类别芯片的供给瓶颈仍会延续到 2022 年,包括离散元件、WiFi 模组、车联网等。其中,车用微控制器(MCU)交期延长6周以上。

2021年主要芯片供应商芯片交期情况

资料来源:芯八哥

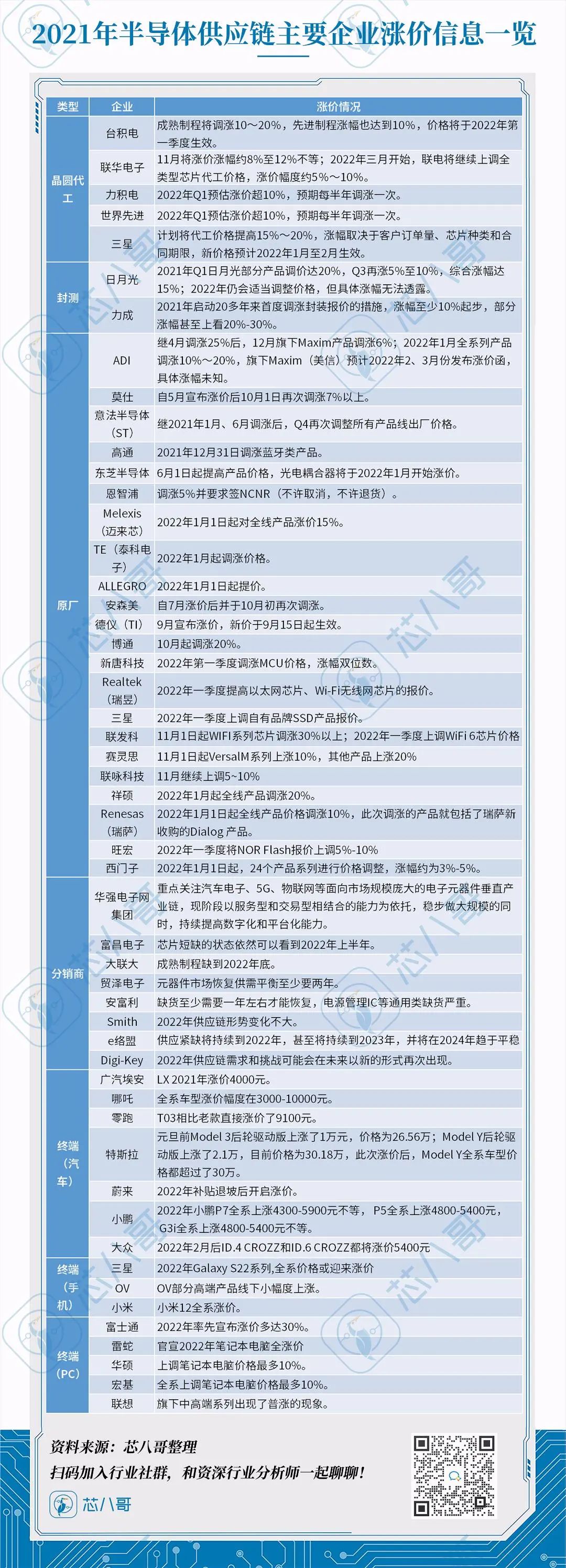

(3)年度涨价信息汇总

2021年,全球性的“缺芯潮”不仅没有“降温”,反而愈演愈烈,“涨价”还是绕不过去的话题。粗略统计,以台积电、ST、ADI及博通等大厂为代表的半导体供应链各环节厂商“涨价”依旧,中下游终端应用厂商开启“涨”势。

2021年半导体供应链主要企业涨价信息一览

资料来源:芯八哥

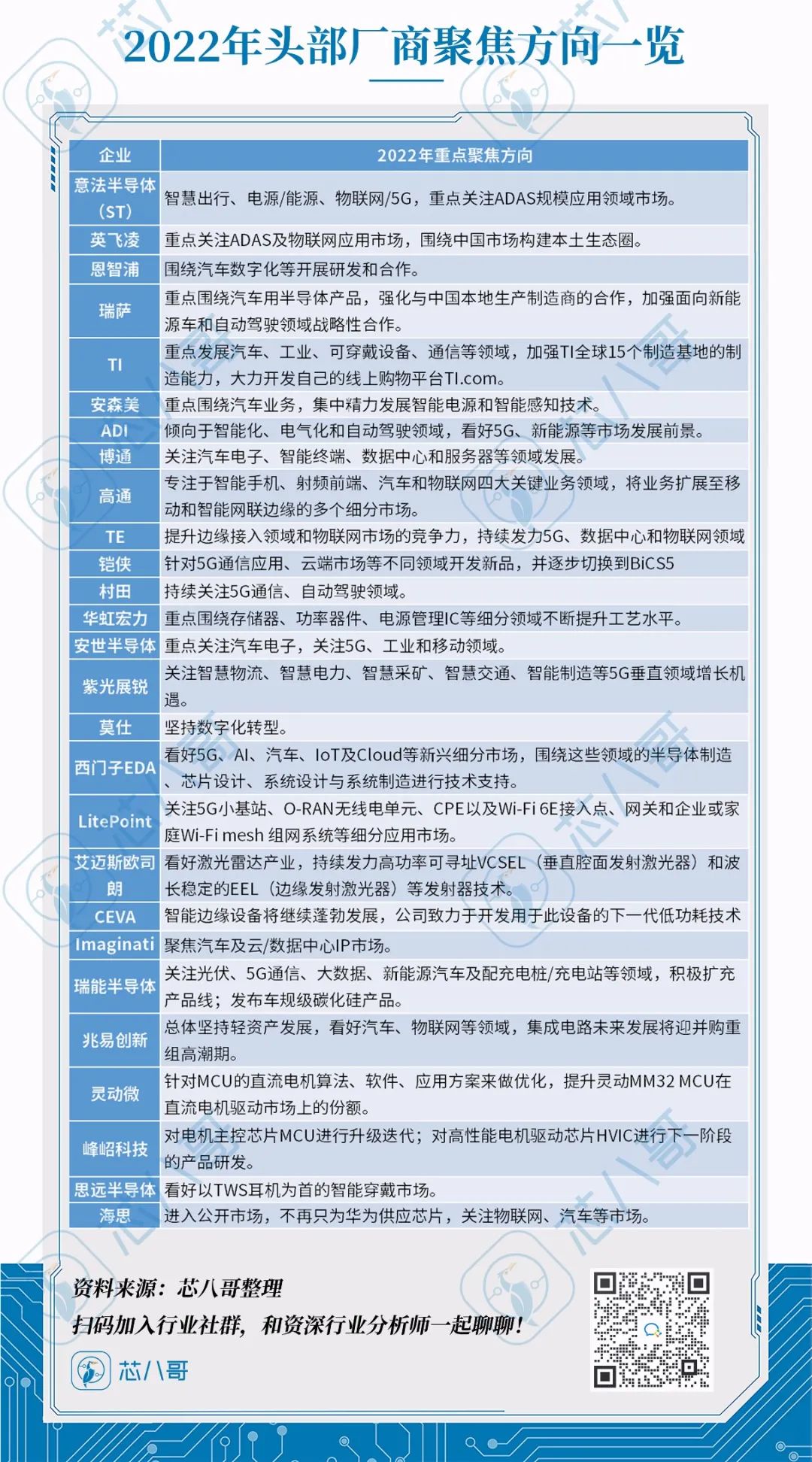

(4)年度头部厂商聚焦市场汇总

综合来看,2022年以ST、TI、ADI、高通及海思等国内外头部巨头为代表的厂商,集体看好汽车、物联网及5G等应用方向。

2022年头部厂商聚焦方向一览

资料来源:芯八哥整理

三、2021年总结及2022年前瞻

1、年度总结

2021年,国内外经济复苏整体面临较大不确定性,芯片交货周期屡创新高,头部大厂反复涨价,叠加疫情反复及下游需求因素,供应链修复短期“无解”。

2、趋势前瞻

(1)大厂转型直销模式趋势明显

2021年,芯荒”之下经销商的无序炒货,让TI为代表的原厂加速了渠道整合的决心,经销渠道整合的趋势已经无法避免,历经多年的传统经销商已经失去了靠信息不对称躺着赚钱的时代机遇。

国内外部分芯片原厂经销收入占比情况

资料来源:芯八哥整理

(2)元器件分销行业加速电商模式转型

为了应对疫情,全球越来越多的实体企业将资源转移到电子商务上,产业互联网行业迎来新一轮发展黄金期。

以华强电子网集团为代表的电子元器件产业互联网平台,作为最早实现数字化转型模式探索的分销商,受益疫情催生的“宅经济”机遇、数字化运营及供应链配套,获客率和订单成交率明显上升。平台为满足客户对供应链服务的多样化需求,正逐步从单一满足在线采购需求的“传统电商”,向全流程、全价值链、全产业链的产业互联网平台演化。

(3)产业并购整合加速行业集中度提升

近年来,随着经销行业并购不断发生,相较于境外经销商基于各自的竞争优势和发展定位,在不同的专业领域内积极扩大业务规模,形成了几家超大型经销商统领芯片分销领域的市场格局。中国芯片经销行业尚处于较为分散的竞争格局状态,未来国内授权分销行业集中度提升、强者恒强是重要趋势。

(4)国产品牌分销业务替代进口大势所趋

2021 年,随着新能源汽车、5G商用及物联网等产业加速升级,叠加疫情及贸易战众多因素,全球芯片市场缺货及持续涨价,推动了电子元器件国产替代趋势。

此外,随着国内疫情形势进一步好转,而国外疫情不断反复,大量订单回流国内,国内电子产业产销两旺,分销市场成交价和出货数量节节攀升,国内元器件分销企业业绩亮眼,营收利润实现双丰收,国产 MCU、电源 IC 等产品畅销,国产品牌代理线贡献陡然上升。以国内领先的电子元器件产业互联网平台华强电子网集团为例,旗下包含了捷扬讯科(线下)、华强电子网和华强商城(线上),2020年华强电子网上线了新的国产品牌站,汇集了国内头部厂商优质的IC电子元件资源,同时聚合了各大国产品牌相关的最新资讯,一定程度上表明了未来国产品牌代理线发展“势不可挡”。

华强电子网国产替代业务界面

资料来源:华强电子网

(5)造车新势力入局,带来汽车电子新机遇

2021年,全球新能源汽车市场快速增长,各国新能源汽车渗透率持续提升,新能源汽车发展已成大趋势。

以小米、华为、苹果等为代表的消费电子“轻”势力纷纷进场,保守预估预估未来三年市场新增容量超过100万辆。叠加大众、丰田等传统汽车厂商,特斯拉、蔚小理等新势力,未来几年车规级芯片需求将成为半导体市场的主要驱动力量,新增市场规模超过千亿美元。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读:

电子元器件采购月报:

12月电子元器件采购与行情预判

11月电子元器件采购与行情预判

10月电子元器件采购与行情预判

半导体每月行情:

半导体每周行情: