大部分供应链运转效率指标出现改善迹象。

来源 | 雪涛宏观笔记

作者 | 宋雪涛

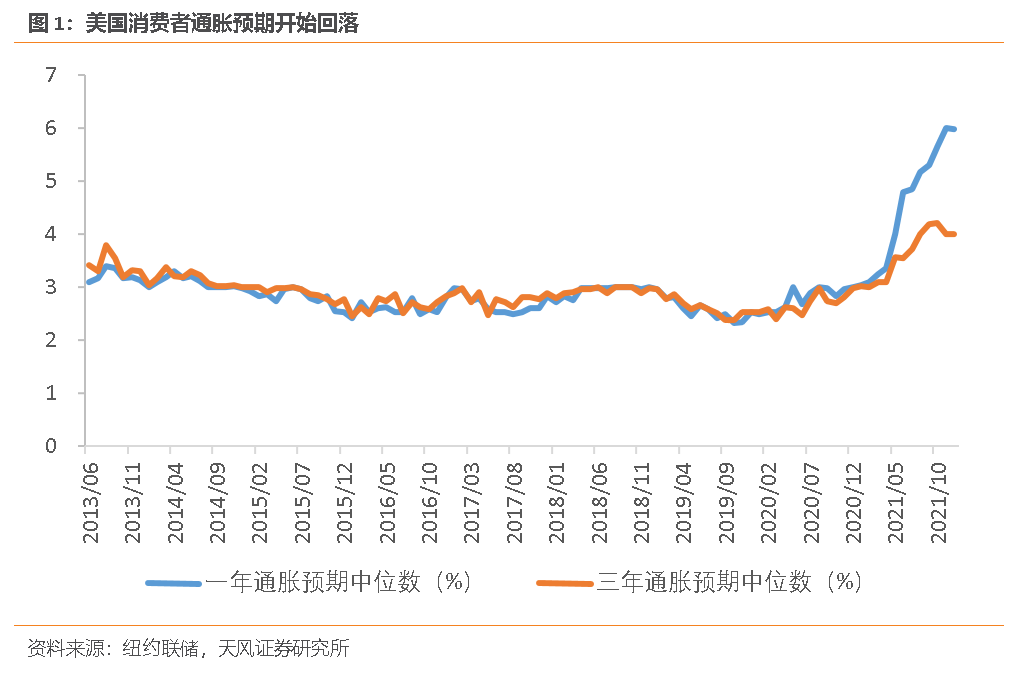

供应商交付开始改善,生产瓶颈逐渐消化、效率有所提升,国际和美国国内运输也没有出现更严重的堵塞和阻滞,美国消费者通胀预期开始回落,通胀对于货币政策的压力正在减轻。

1月初全球第四波新冠疫情进入高潮,但全球供应链仍在修复,反映供应链运转效率的大部分指标已经出现了连续改善的迹象,其余指标至少没有继续恶化,全球供应链压力最大的时候或已过去(详见后文)。

供应链压力是联储被迫提前加息的主要触发因素。当前全球供应商交付时间开始缩短,生产效率有所提升,全球航运和美国陆运也没有出现更严重的堵塞和阻滞,美国消费者的通胀预期开始出现回落迹象。

未来通胀压力逐渐减轻,联储压通胀预期的必要性下降,加息预期会逐渐向现实靠拢,过度反应的加息预期会逐渐回归正常,货币政策将经历先紧后松的转变。详见《加息预期要经历三个阶段》

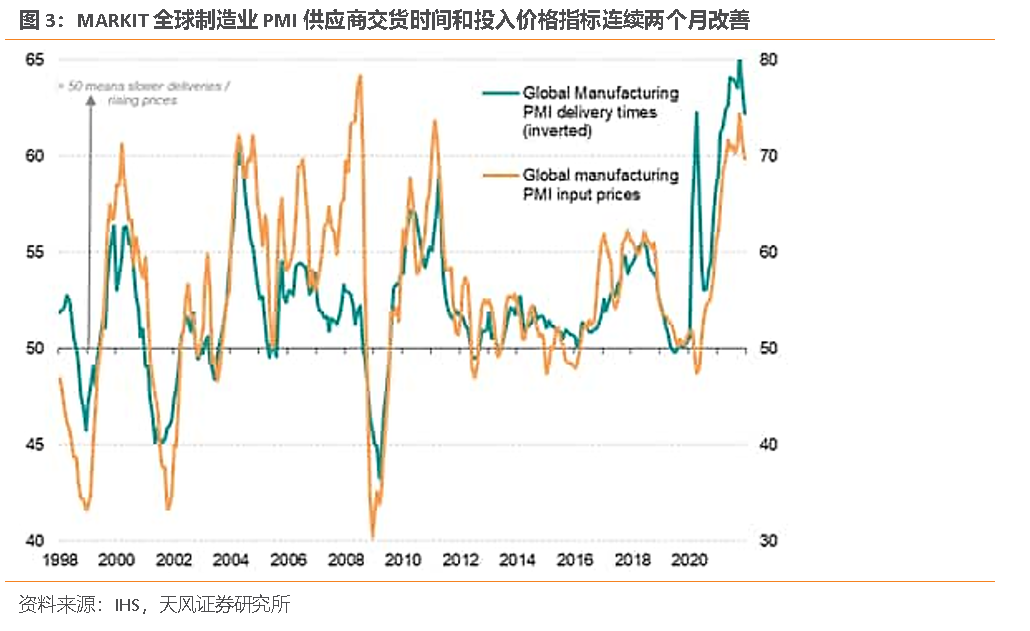

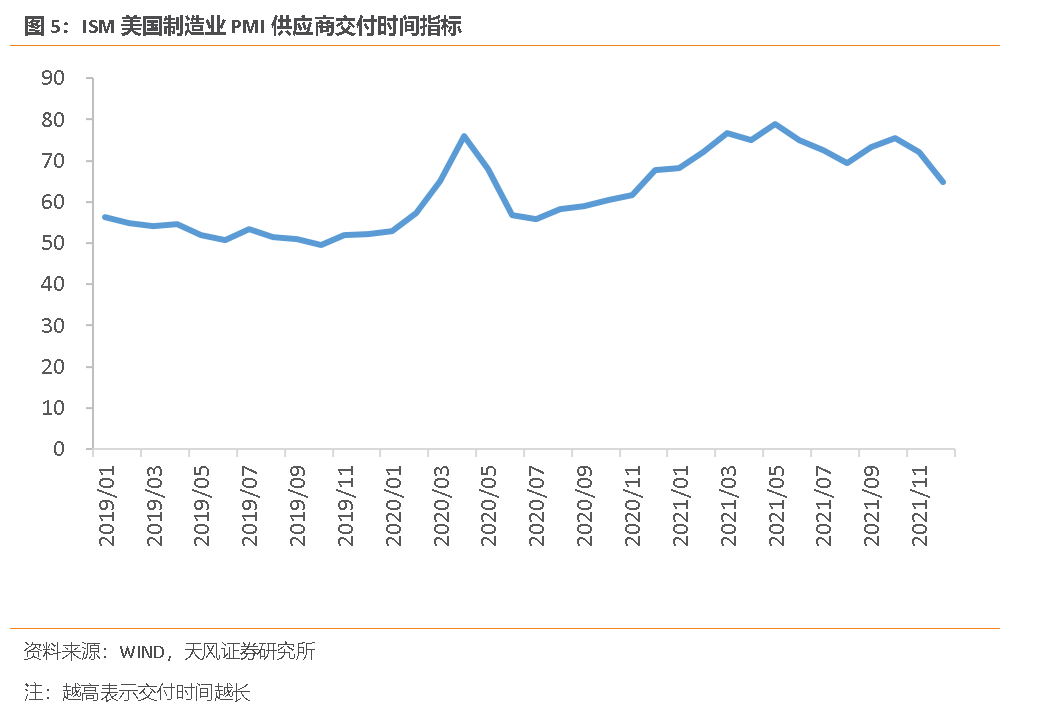

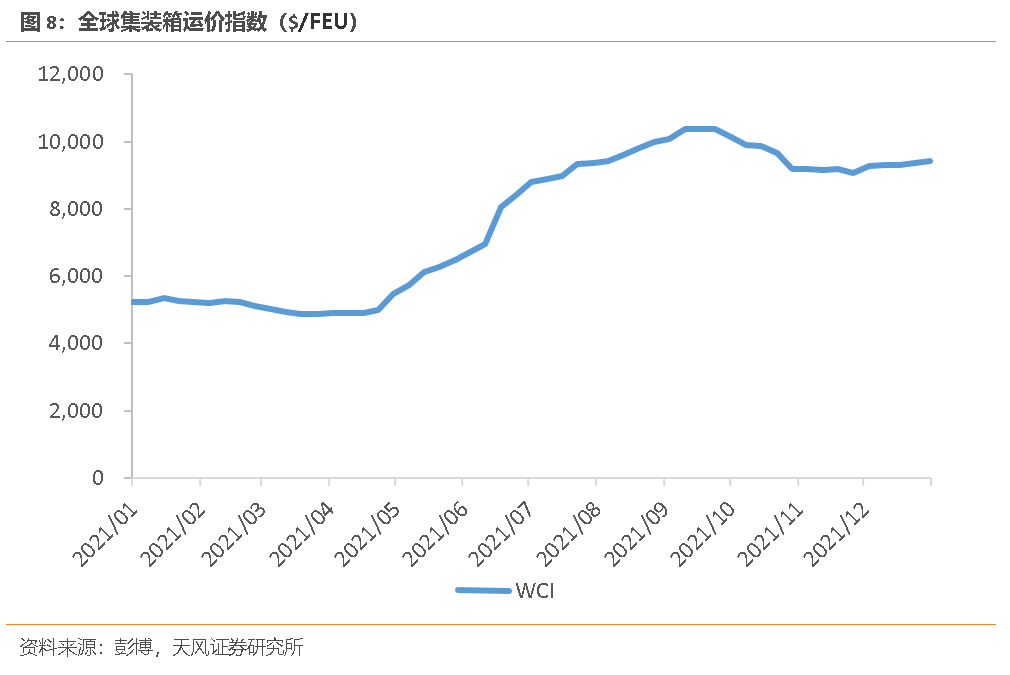

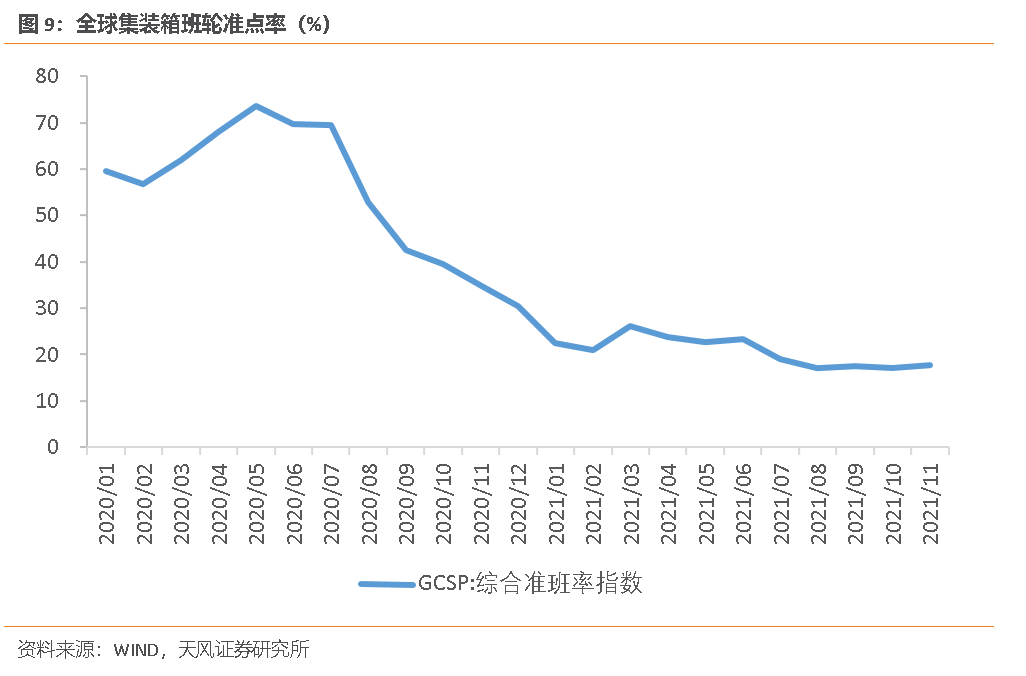

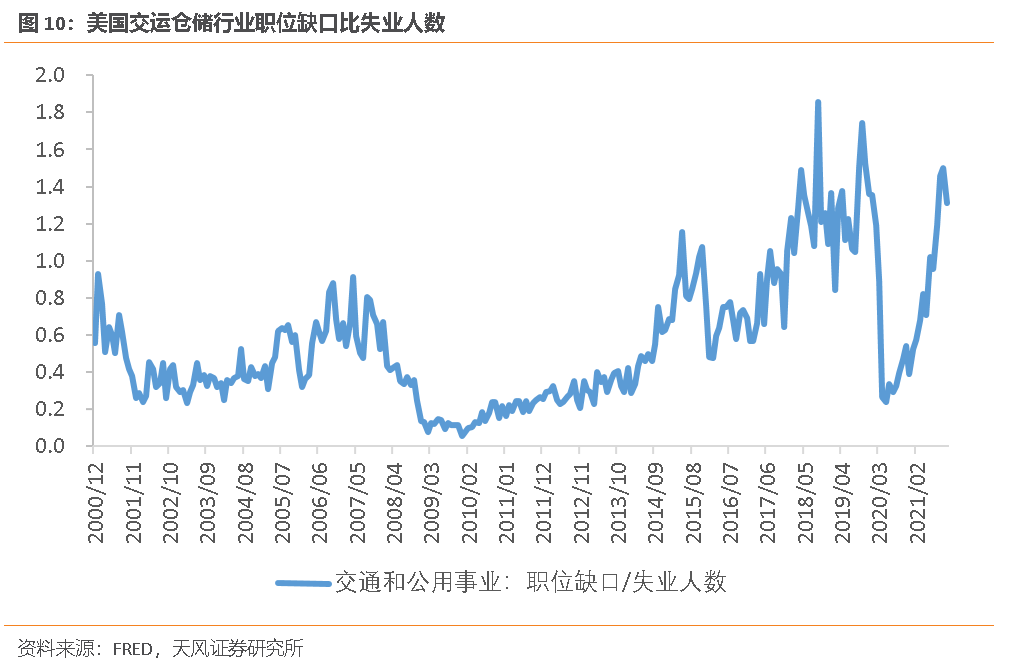

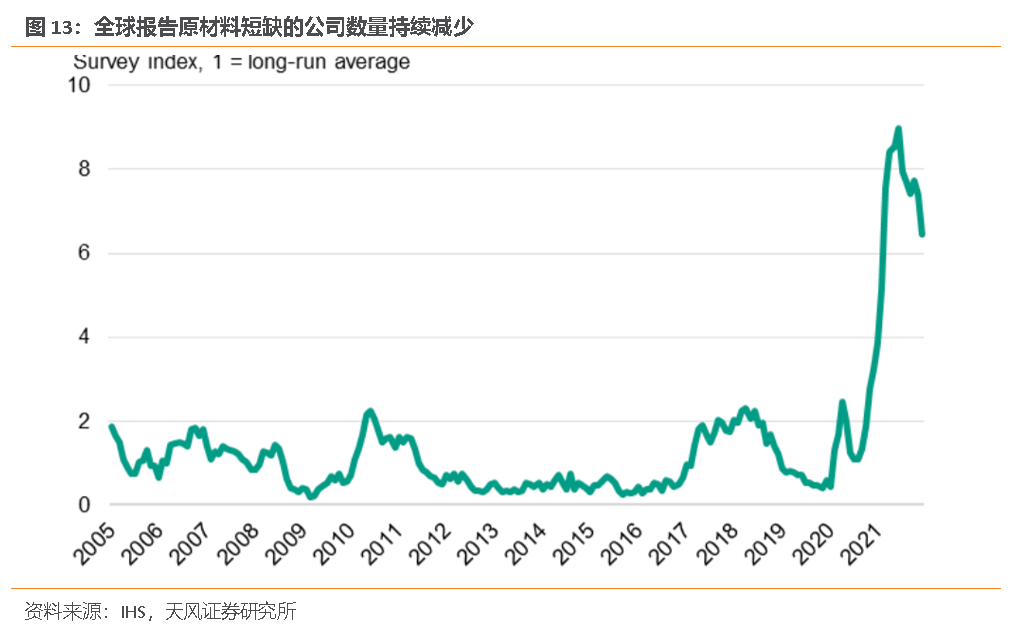

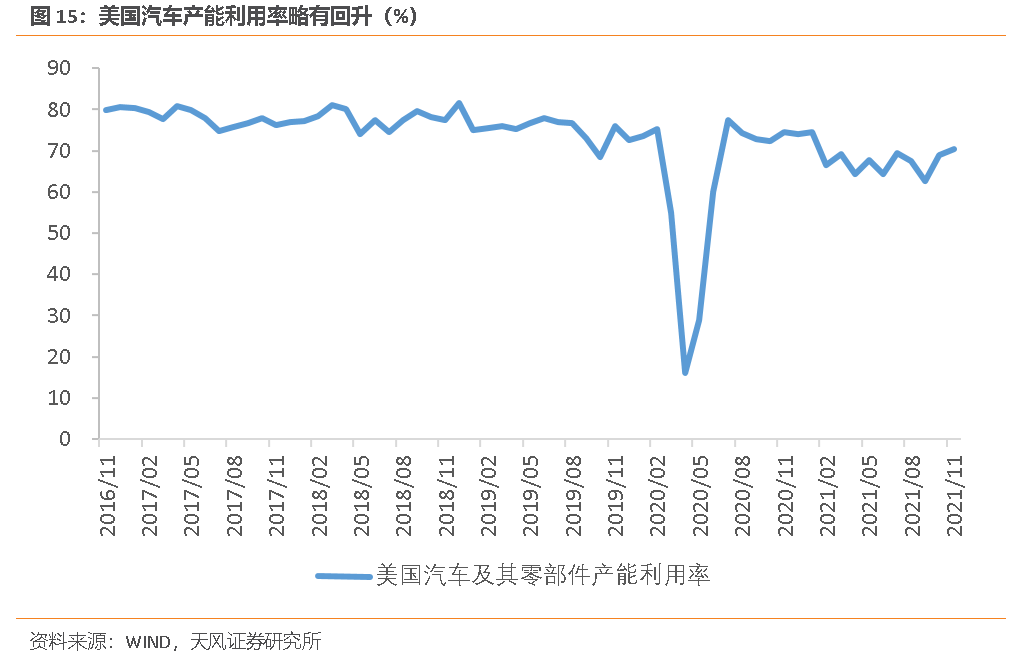

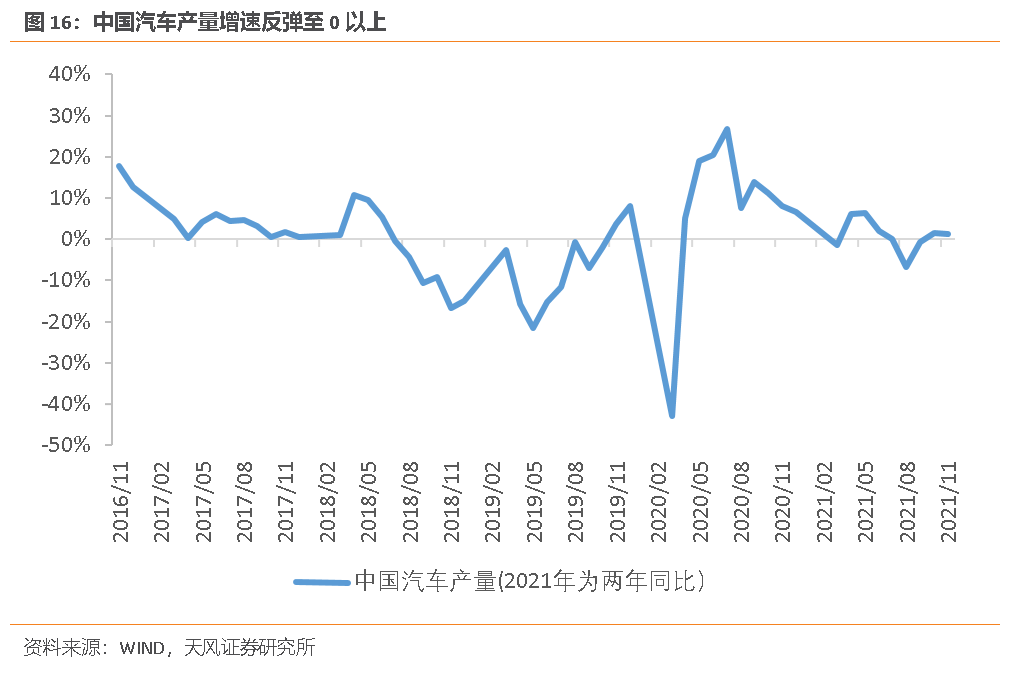

(1)供应商交付相关指标

风险提示

全球疫情发展超预期;全球产业链紊乱超预期;大宗商品价格变化超预期