12月宏观经济

1、全球制造业保持恢复,风险犹存

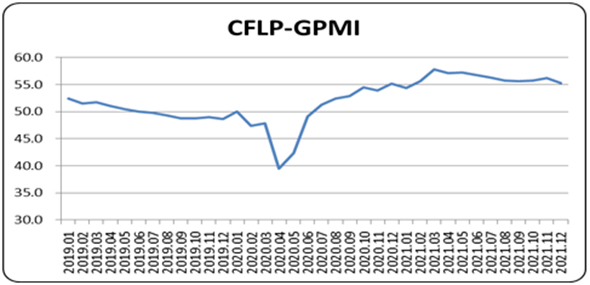

数据显示,12月全球制造业较上月回落0.8个百分点至55.3%,表明全球制造业增速较上月有所放缓,依旧保持恢复态势,但不确定性风险犹存。

2021年12月全球制造业PMI趋缓

资料来源:CFLP

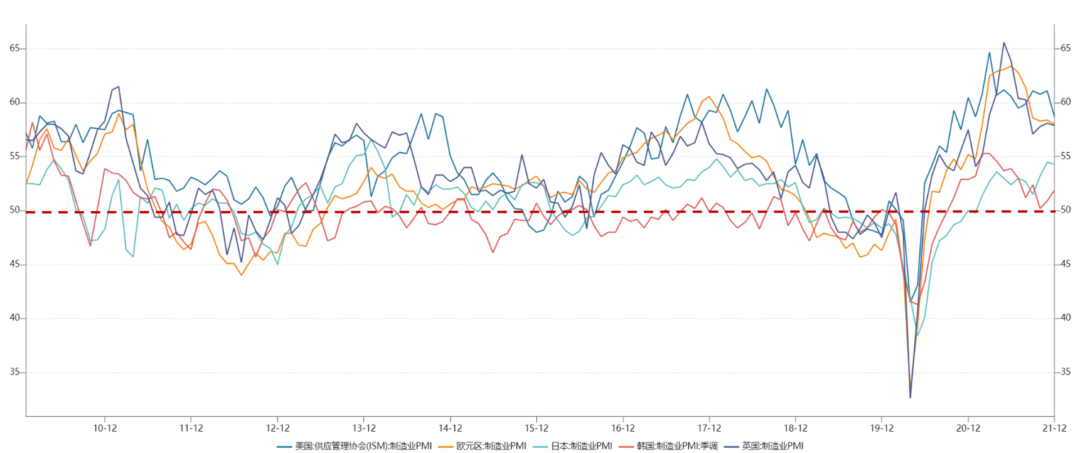

从主要国家来看,美国制造业PMI较上月下降明显,经济增速回归常态,但通胀压力升温;欧盟和英国制造业PMI较上月小幅下跌,疫情的反复阻碍了欧洲经济复苏进程;亚洲国家中中国经济恢复的韧性和贡献依然较大,日韩制造业复苏态势仍有小幅波动,马来西亚制造业有所回升,结束了下调趋势。

12月全球主要经济体呈现小幅波动

资料来源:Wind资讯

2、中国制造业供给缓解,需求不足

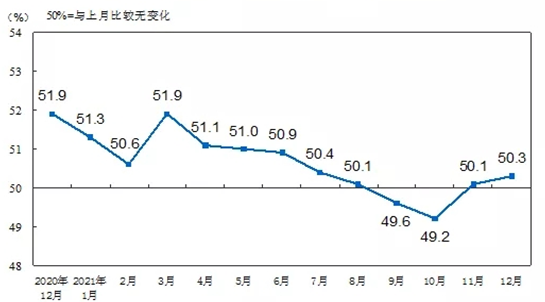

12月中国PMI指数为50.3%,连续2个月在临界点以上,制造业成本压力趋于缓解,经济主要矛盾已从供给约束转向需求不足。

从指数全年走势来看,2021年我国经济整体回升,年内经济增速虽持续下行,但年底时有所趋稳,后期有回升迹象。

12月中国PMI指数持续回升

资料来源:Wind资讯

从企业规模看,大、中型企业PMI均为51.3%,分别比上月上升1.1和0.1个百分点,高于临界点;小型企业PMI为46.5%,比上月下降2.0个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

生产指数为51.4%,虽比上月下降0.6个百分点,但高于临界点,表明制造业生产保持扩张。

新订单指数为49.7%,比上月上升0.3个百分点,表明制造业市场需求继续改善。

原材料库存指数为49.2%,比上月上升1.5个百分点,表明制造业主要原材料库存量降幅明显收窄。

从业人员指数为49.1%,比上月上升0.2个百分点,表明制造业企业用工景气度有所回升。

供应商配送时间指数为48.3%,虽比上月上升0.1个百分点,但低于临界点,表明制造业原材料供应商交货时间较上月放慢。

整体来看,全球经济在疫情持续演变中加快恢复,但也出现通胀水平持续升温,发达国家与发展中国家经济和政策差距加大等问题。我国经济发展和疫情防控保持全球领先地位,本月制造业PMI指数保持在扩张区间,体现了经济的稳步恢复。

展望2022年,全球制造业增速较2021年将会有所加快,复苏趋势或将有所增强。

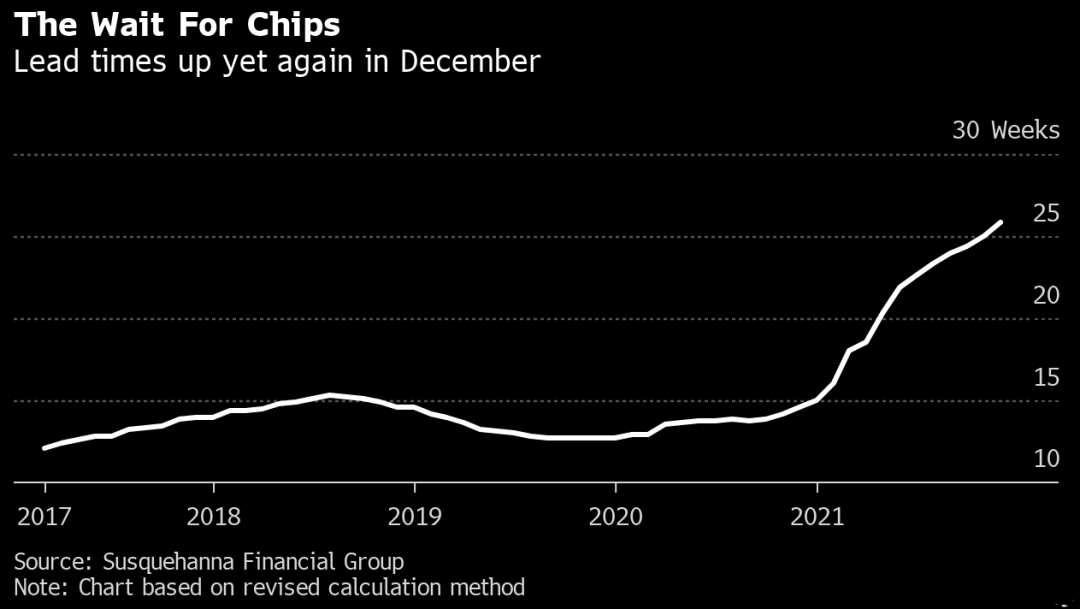

12月芯片交期

12月芯片交货周期延长再创新高。自2021年以来,芯片的交货周期(从下单到交货所需的时间、lead time)延长屡创新高。据Susquehanna Financial Group(简称SFG)的数据显示,2月份开始交货周期首次延长到15周(约3.5个月),到现在已经延长25.8周(约6个多月),比11月增加了六天,自2017年开始跟踪数据以来的最长时间。

12月芯片交付时间达25.8周,创下2017年以来最长

资料来源:Susquehanna Financial Group

总的来看,12月芯片交付时间再次延长,持续多月来影响各行业增长的芯片供应问题仍未得到解决。

据悉,苹果、福特等企业因为无法获得足够的半导体供应来满足产品需求,营收将损失数十亿美元。研究显示,虽然平均交货期再度拉长,但一些大型供应商正更为及时地交付产品给客户。例如,前置时间在12月“温和下滑”至29周。

SFG分析师表示,“交货前置时间延长的情况多变,但12月再度拉长。几乎所有产品类别的都见到前置时间拉长到历来新高,以电源管理IC和MCU(微控制器)的交货期最长。

12月半导体供应链

12月,在即将到来的新的一年之际,“涨价”还是绕不过去的话题,粗略统计,2022年一季度,半导体供应链各环节厂商“涨价”依旧。

注:我们收集整理了一份第三方的《关于2021Q4主要原厂芯片交期汇总》,扫描下方图片中的二维码添加小助手微信免费获取。

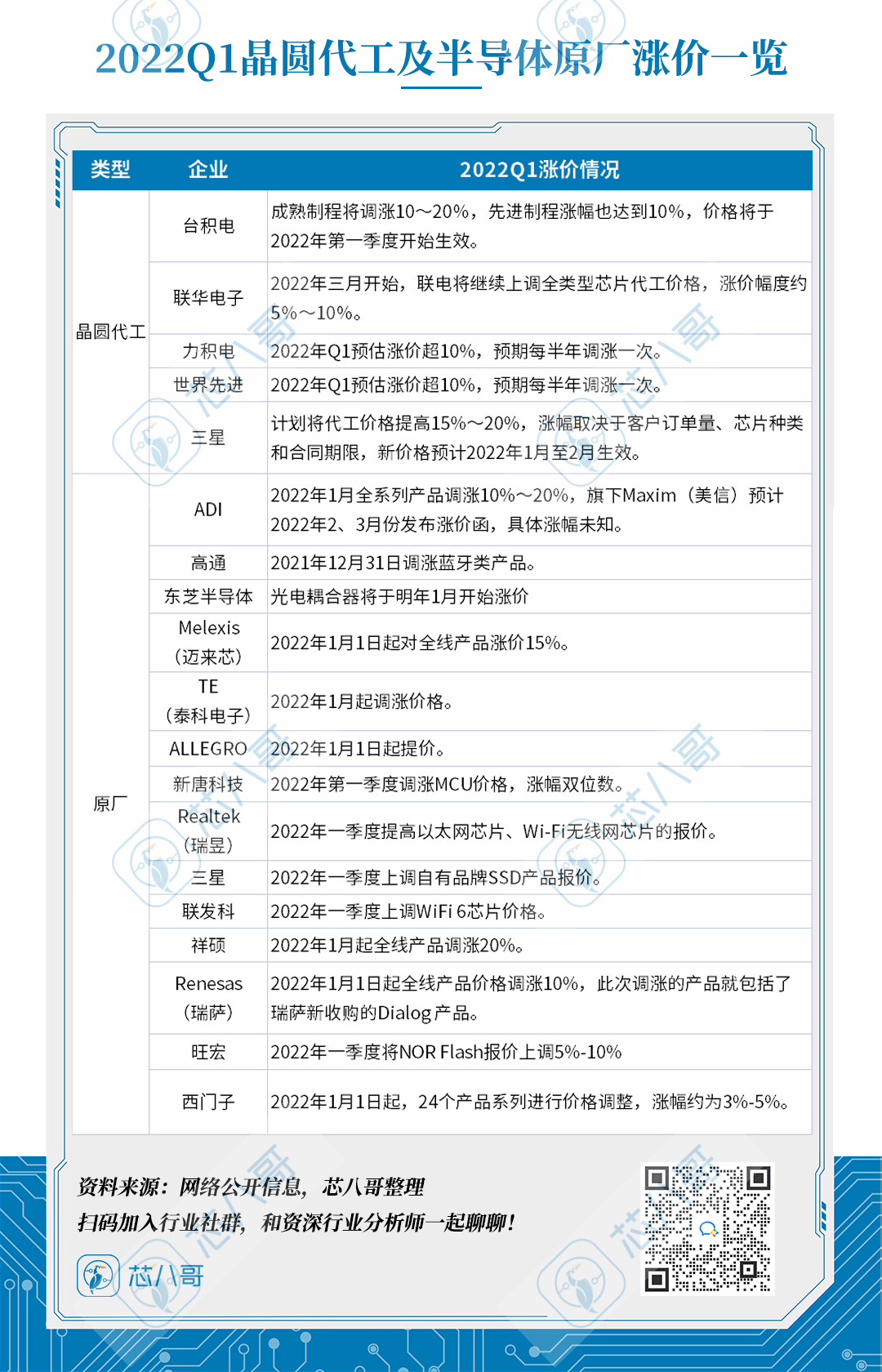

2022Q1晶圆代工及半导体原厂涨价一览

资料来源:芯八哥整理

1、半导体上游厂商

(1)晶圆代工方面

整体来看,全球晶圆代工端计划在2022年第一季度再次进行全面涨价,此次涨价的涨幅在5%到10%之间,与2021年平均20%以上的涨幅相比略低。

具体到厂商方面,12月有多家芯片设计公司确认收到联电涨价通知。

12月21日,有多家芯片设计公司确认称,在昨日收到联电的涨价通知,2022年三月开始,联电将继续上调全类型芯片代工价格,涨价幅度约5%~10%。目前,联电尚未对此做出回应。

(2)原厂

1)ALLEGRO

为了供应链持续上涨的生产成本,ALLEGRO将于2022年1月1日起提价。

图片来源:ALLEGRO

2)新唐科技

公司计划2022年第一季度调涨MCU价格,涨价幅度将有双位数。

3)Realtek(瑞昱)

2022年一季度提高以太网芯片、Wi-Fi无线网芯片的报价,以减轻成本增加的压力。

4)DIODES

DIODES方面,DIODES原厂的产品交期延长至40-50周。DIODES表示,除了晶圆紧缺的原因外,原厂产能也十分紧张,因为原厂的大部分产能都分配给了汽车类和电源管理类产品,而这也间接导致了分立器件这类单价较低的产品无法正常供货。

5)三星电子

业界消息,三星电子正在考虑从2022年第一季度开始上调自有品牌SSD产品的报价。

6)西门子

2022年1月1日起,西门子对VDI box、致奕、灵蕴、通用、阻尼地插、皓睿、地插、致琦、映彩、灵致模块等24个产品系列进行价格调整,涨幅约为3%-5%。

7)ST(意法半导体)

从12月25日后重新调整产能,小型客户的订单有望列入生产计划,产能也会有所好转。但高端产品及车规芯片仍有较大缺口,交期仍旧很长。

8)NXP(恩智浦)

NXP提醒客户Q4季度抓紧备货以迎接2022年Q1季度的缺货浪潮。就目前而言,MK系列的供应情况已出现较大缺口,大部分客户的订单排期已延到了2023年。MPU、MCU和时钟芯片的部分交期长达78周。KEAN系列从Q3季度开始就已经严重缺货,NXP给出的平均交期都在52周左右,还有部分物料甚至尚未有交期。

2、分销商

(1)安富利:2022年元器件短缺年行情或会分化

安富利供应商和产品管理总监蔡宗福表示,2022年元器件短缺年行情或会分化。汽车电子供需矛盾短期内很难缓解,至少2022年上半年还会继续短缺。部分元器件由于之前扩充的产能逐步落地,会出现供应大于需求的状况。

(2)Heilind:看好新能源、5G、IOT等新兴市场

Heilind亚太销售总监William Neo表示,未来几年看好以下几个细分市场:5G基础设施,网络及后端计算服务器;清洁能源,包括电动汽车和高效能源存储;医疗保健,医疗设备;消费性电子产品,智能家居,物联网设备。

(3)Smith:2022年供应链形势变化不大

Smith亚太区总裁Choon Byun表示,预计2022年度电子元件市场前景与过去一年大致相同,电子元件分销商如何运用策略和工具为客户提供最优服务,将继续对市场发挥更重要的影响力。

(4)e络盟:建立半导体供应链地理分布图应对风险

e络盟亚太区业务总裁朱伟弟表示,业界需要建立一个半导体供应链地理分布图,以便能够更加灵活地应对新冠疫情类似事件的冲击,同时还应增加产品供应来满足当前市场需求。

(5)世健:看好IoT、新能源方向

世健(香港)董事总经理谈荣锡表示,2022年将继续重点关注Sensor、RF、模拟器件等世健传统优势大工业类应用领域,看好IoT、新能源方向。

分销与采购机遇及风险

1、机遇

(1)芯片涨价常青树,国产MCU机遇

从2020年以来,MCU长期霸屏芯片热搜排行榜。由于半导体供应链周期较长,从中短期来看,MCU仍将维持供不应求的局面。长期而言,芯片短缺也会刺激MCU本土化进程,从市场空间来看,近5年来中国MCU市场的年复合增长率超过7%,发展潜力巨大。建议重点关注国产细分领域的中高端MCU厂商。

(2)SiC功率器件迎来高景气度

随着全球新能源汽车发展进入全新阶段,2021年以来碳化硅引发了车企及供应商的重视和布局。业内人士估计,2021-2022年SiC器件在中高端车型逐渐试水;2023-2024年,长续航里程车型在2023-2024年将80-90%、甚至100%都会导入SiC器件;400-500公里续航里程的车型,预计将在2024年之后开始导入SiC,渗透率将达到40%左右。

无论从技术、政策还是市场导向来看,新能源汽车转向SiC(碳化硅)的趋势逐渐明朗。

2、风险

2020年以来,LED驱动IC市场价格呈上涨态势,从2021年Q3以来数据来看,驱动IC价格有一定回落,预计驱动IC疯狂的市场节奏已经过去,逐步在回归理性和正常。

业内人士表示,“预计2022年,上游晶圆代工厂的产能起来后,不仅能有效改善紧缺局面,甚至可能过剩”。此前疯狂的涨价也不可持续,采购需要谨慎评估其中风险。

小结

12月芯片交期再次创下新高。自2020年下半年以来,芯片短缺问题就成为半导体行业的主旋律。

整体来说,2022年晶圆代工及原厂产能将仍然处于略为紧张的市况,虽部分零部件可望纾解,但“长短料”问题仍将持续冲击部分终端产品,短期内仍未看到供需平衡拐点的到来,预计行业供需紧张的情况至少要到2022年三季度才能够缓解。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读:

电子元器件采购月报:

11月电子元器件采购与行情预判

10月电子元器件采购与未来行情预判

半导体每月行情:

半导体每周行情: