折叠屏,未来手机形态。

文章来源:智东西

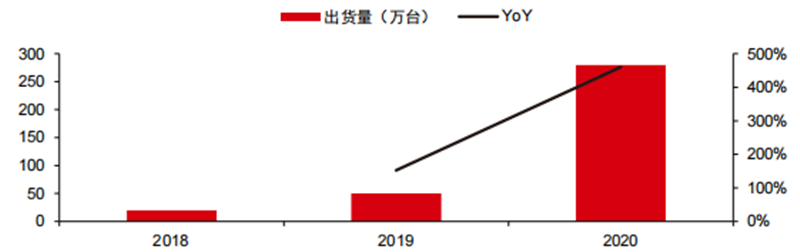

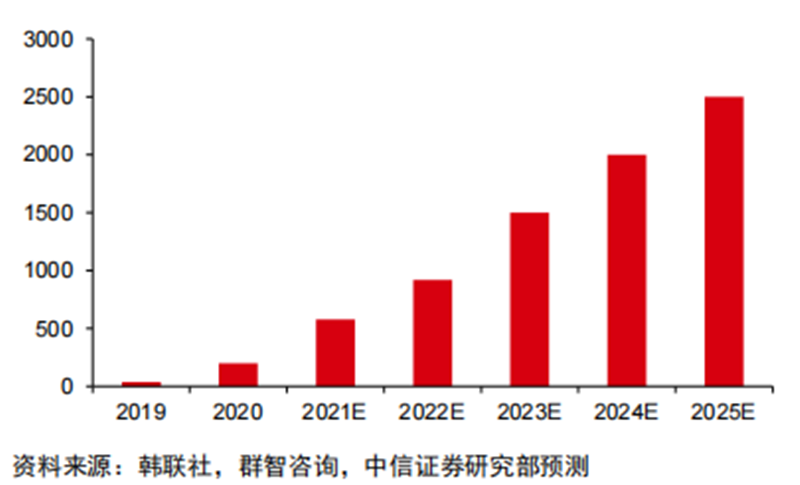

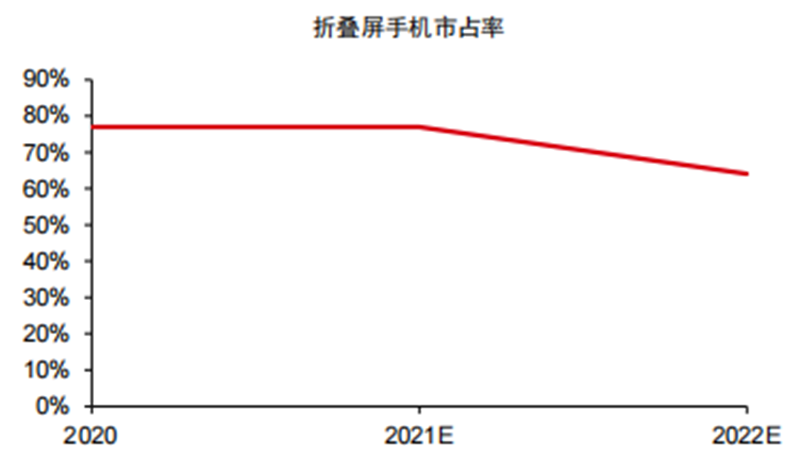

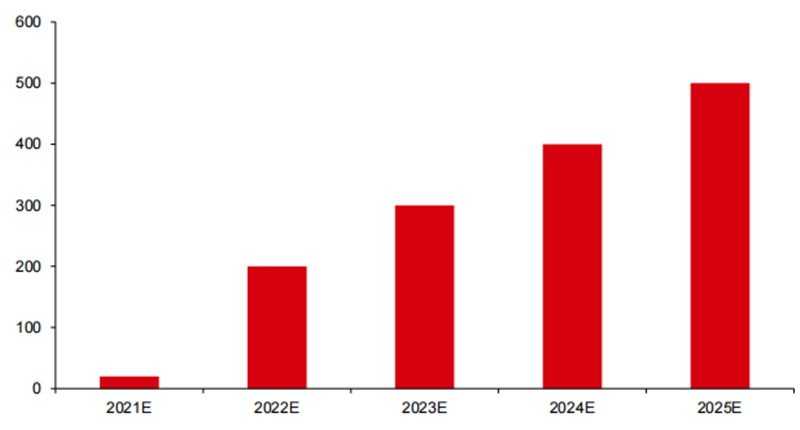

全球折叠屏手机出货量由2018年19.8万台增长至2020年的280万台,2021年有望达750万台(同比+188%)。折叠手机具备多用、灵活等特性,我们看好市场技术成熟度提升后的成本下降,预计未来竖向折占主导,主流价格带有望降至5000-8000元,且随价格中枢下移,折叠屏手机市场有望保持高速增长,预期2025年出货量有望超6500万台,2020-2025年CAGR90%+。终端品牌目前为“一超、一巨、多强”格局,短期市场仍由三星主导,2022年或占据60%-65%份额;苹果入局后有望形成双雄争霸局面,我们预计至2025年,三星、苹果折叠屏手机将分别占据35%-40%的份额,往后看,苹果市占率仍有望进一步提升,同时小米、荣耀、OPPO、vivo等厂商市占率预计分别约7%-8%、4%-5%、5%-6%、4%-5% 。

本期推荐中信证券的报告《巨头引领,多品牌跟随,折叠产业链迎大升级》,解密折叠屏行业最新的发展趋势。

来源 中信证券

原标题:

《巨头引领,多品牌跟随,折叠产业链迎大升级》

可折叠智能终端设备:是指通过铰链、柔性屏等可弯曲零部件实现显示形态可折叠的智能终端产品。目前主要围绕智能手机产品进行开发,同时整机厂商也加大了对可折叠平板电脑、可折叠笔记本等产品的开发力度。

折叠屏手机可提升近50%的显示面积,同时增加了屏幕数量,用户可选择单屏或多屏组合使用。

三种折叠形态:横向内折:折弯半径小,需使用寿命更高的柔性屏幕,实现难度大、技术成本高,可较好保护屏幕。横向内折分为内屏和外屏,外屏适用于传统手机的使用场景,内屏提供更大显示面积,结合手机与平板的双功能,适用于商务使用场景。

横向外折:显示更便捷,但易损坏;横向外折折叠屏手机价格通常比横向内折价格低。横向外折仅配备一块外屏,屏幕显示面积更大,更适合于观影、游戏、商务等使用场景。

竖向折:展开时手机大小与传统智能手机相差不大,折叠后体积变小,方便携带。竖向折为追求轻便而设计,外部小尺寸屏幕可在折叠情况下提供通知、闹钟等简单功能,更广泛适用于大多数用户场景。

2012年,京瓷发布KS8000,折叠手机初具雏形(注:由两块独立屏幕构成,并非目前意义上的单屏幕折叠手机):最早的折叠手机是2012年京瓷发布的KS8000,采用拥有两块独立的3.5寸TFT-LCD屏幕,每一块的分辨率都是800x480,合体之后的可视尺寸是4.7英寸,可以在单屏模式、平板模式、多任务模式之间切换。(2017年发布的中兴AXONM也属此类)。

2013年,三星发布单屏幕折叠概念机:2013年1月,三星在CES上推出旗下可弯曲 OLED 屏幕产品线“Youm”时,也展出了一款可以任意弯曲的折叠屏概念手机,该概念机展开后等效为一个平板电脑的大小,但这款手机迟迟没有量产。

2019年为折叠屏手机量产元年,2021年以来多厂商陆续入局,折叠屏市场进入规模化发展期:

2018年柔宇发布首款消费级折叠屏手机,后于2019年一季度量产;

2019年三星、华为、摩托罗拉陆续发布折叠屏手机,折叠屏手机迎来量产元年;其中华为首款折叠屏手机Mate X采用鹰翼式折叠设计,使得折叠之后内外屏幕完全贴合,在折叠形态上做出较大贡献。

2020年,三星推出竖向折Galaxy Z Flip系列,对标便携实惠的使用场景,Flip全系列价格均在万元以下;华为沿用横向外折迭代推出Mate Xs。三星、华为凭借产品及影响力占据绝大部分折叠屏市场,快速更新迭代;除手机市场外,2020年LG发布可卷曲电视,联想发布折叠屏电脑ThinkPad X1 Fold,折叠屏产品在其他终端设备上逐步大放异彩。

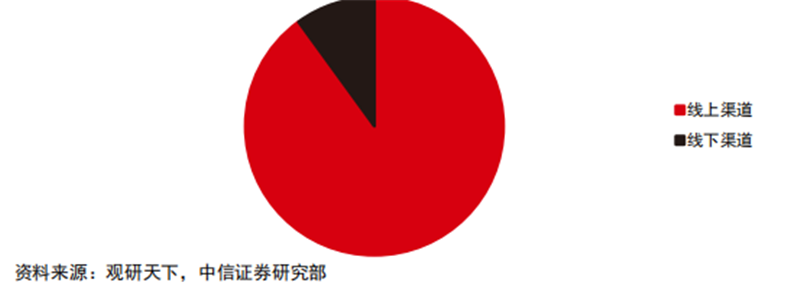

出货总量上看:全球折叠屏手机出货量由2018年19.8万台增长至2020年的280万台,CAGR达+276%。下游渠道上看:前期,由于折叠屏手机产能有限,手机厂商多采用“线下实体体验+线上预定购买”的方式进行产品推广和销售,2019年,中国有90%以上的折叠屏手机通过线上渠道销售。考虑到线下仓储物流成本较高以及消费者线上消费习惯养成,我们认为线上消费仍有望占据主流,但线下渠道仍具备较强的宣传推广作用。

用户画像上看:据个推大数据及观研天下数据,我国折叠屏手机用户中79%为男性、62%处于30-45岁间,且以北京、上海等一线消费者城市用户为主。

三星开折叠屏手机商用之先河,三大产品线齐头并进,稳定迭代新品。分产品线看:Z FOLD系列:面向高端商务人士,目前已迭代3代,起售价分别为15998/16999/14999元,其中Galaxy Fold为第一款大规模商用的折叠手机;GalaxyZ Fold3为全球首款UDC折叠屏+全球首款支持SPen的折叠屏+全球首款IPx8级防水折叠屏。

Z Flip系列:定位轻奢时尚,相较于大多数折叠屏手机具备良好价格优势,目前已迭代2代,起售价分别为11999/7599元。其中,Galaxy Z Flip为首款采用UTG作为盖板材料的折叠手机;Galaxy Z Flip3使折叠手机的价格降至非折叠旗舰机水平(7000-8000元),大幅提升销量。

W系列:为三星联合中国电信推出的超高端手机心系天下系列,面向高层政企人士,已迭代至第3代折叠产品(心系天下第14代),起售价分别为19999/19999/16999元。在产品定位上,W系列与Z Fold系列一脉相承,但定位更加高端。如相比三星Galaxy Z Fold3(14999元),三星W22(16999元)在硬件方面主要包含三大升级:金色转轴中框、陶瓷机身(Fold3为玻璃)、以及16G内存(Fold3为12G)。

三星折叠屏手机出货量高增长:2019年:出货40-50万台;

2020年:出货200万台,占三星整体销量约0.7%;2021年:根据三星规划及产业链现状,估算其折叠屏手机有望出货580万台,约占其整体手机销量的2.7%;

2022年:据THEELEC,三星2022年计划出货1300万台折叠屏手机,其中包括920万部Galaxy Z Flip系列和380万部Galaxy Z Fold系列。

三星折叠屏手机市占率稳居全球第一:据群智咨询数据,2020年三星折叠屏手机全球市占率约77%;我们预计2021年其份额仍将稳定在75%~80%;至2022年苹果入局后,份额或略降至60%~65%,仍为行业绝对龙头。

从供应链来看,三星拥有全球最全的折叠手机供应链团队,具备强大的供应链把控能力,可从元件生产入手,自上而下规划产品:面板方面:采用三星电子子公司三星显示的柔性OLED面板;

OCA方面:集团内子公司三星SDI于2018年开发了全球首款可折叠手机使用的OCA胶,折叠次数超过20万次,三星Fold所采用的OCA胶由三星SDI独家供应;

UTG方面:此前由三星电子子公司三星显示独家供应(三星显示采购肖特的玻璃母版,而后由三星显示控股子公司Dwooinsys进行减薄加工,再供给三星电子);2021年10月,三星电子宣布已联合康宁实现UTG自制,由康宁提供玻璃原片,韩国面板零部件供应商Econy进行减薄,目前已应用于Z Flip 3;

铰链方面:2020年以前,韩厂KH Vatec为其独家供应商,2021年以来韩厂S-connect切入供应链,供应Z Fold 3 5G、Z Flip 3 5G、W22 5G等产品。展望未来,看好三星后续在折叠手机领域积极进行市场教育,未来三星或从内外两方面持续享受折叠屏手机产业链发展红利。

对内,以高端手机定位发展折叠屏手机:未来三星Galaxy Z Fold折叠屏系列有望逐步取代此前的Note系列(作为参照,2019/2020年三星Galaxy Note系列出货量分别为1270/970万台),折叠屏手机将作为三星核心高端产品不断迭代。我们看好三星在折叠屏手机产品上未来进一步教育市场,考虑到Z Fold主打高端商务,Z Flip主打平价时尚,长期来看我们认为Fold、Flip销量占比有望接近约3:7。

对外,或释放更多关键零部件能力来供应其他厂商:未来三星旗下柔性OLED面板、UTG解决方案、铰链方案等零部件有望导入更多终端手机品牌客户,赋能其他品牌,为折叠屏手机市场打开更大成长空间,享受行业发展红利。

产品发展:国内折叠屏龙头,主打高端商务机型,目前正补齐平价便携机型。产品定位方面:目前华为折叠屏手机有两大产品线,其中公司Mate X系列机型定位高端商务,已迭代至第三代,三代产品起售价分别为16999/16999/17999元;2021年12月23日发布P50 Pocket则主打轻奢及女性市场,起售价8988元。

产品设计方面:盖板材料目前均采用CPI方案;折叠方式上,初期采用横向外折方式,从Mate X2开始转为横向内折,P50 Pocket采用竖向内折方案,产品折叠形态不断丰富。

专利布局方面:华为积极探索其他折叠形态,除横向、纵向双折叠方式外,亦布局横向三折叠、卷轴屏等专利。

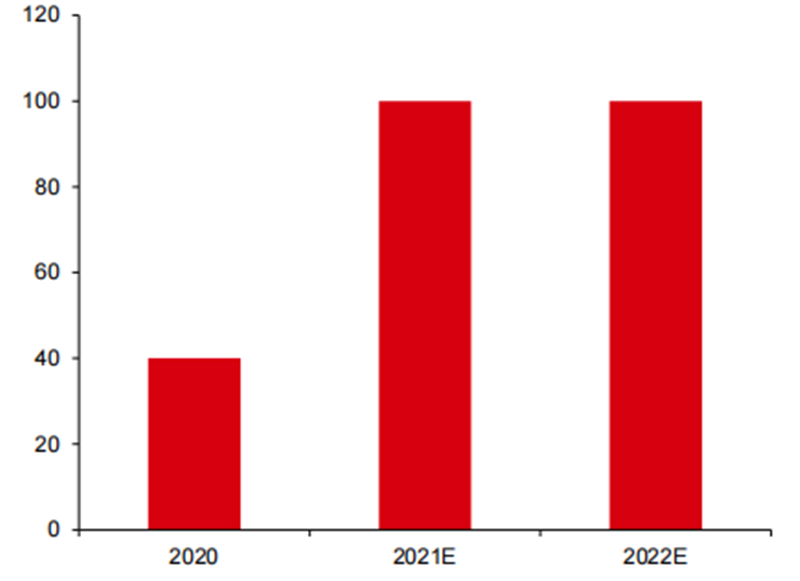

出货量数据:预计22年维持在百万量级。据群智咨询,2020年华为折叠屏手机销量约40万台,全球市占率约15%;我们预计华为2021-2022年将实现销量100/100万台左右,主要受制于主芯片供应,全球市占率分别约13%/7%。

未来展望:看好华为在硬件生态+品牌效应+技术布局上的多重优势,但也需关注未来5G相关芯片供应对其折叠屏产品放量的影响。我们认为华为折叠屏产品拥有多重优势:技术方面,Mate X2采用自研双旋水滴铰链结构,折痕问题控制较好;生态方面,公司拥有成熟的跨终端多屏协同方案设计;品牌方面,华为高端产品的品牌定位在国内深入人心,拥有更高的用户忠诚度。但另一方面,随5G手机渗透加速,也需要关注未来5G相关芯片供应对公司手机产品放量的影响。

产品发展:折叠产品主打高性价比商业旗舰,推动市场持续下沉。产品定位方面:小米首款折叠屏手机于2021年3月推出,采用横向内折方案,定价9999元(12GB+256GB),定位于高性价比商务旗舰产品。群智咨询预计小米有望于2022Q1推出升级版第二款折叠屏机型。

产品设计方面:盖板材料上,初代产品采用CPI方案,群智预计第二代产品将由CPI变更为UTG方案;折叠方式上,预计二代产品仍为横向内折设计;在硬件上,MIX Fold搭载液态长焦镜头+独立ISP芯片澎湃C1,综合提升用户拍摄体验;在软件方面,MIX Fold提供一键隐身功能,可以强制关闭所有摄像头、麦克风和GPS定位。此外提供桌面模式,三指横划即可进入酷似Windows 10的界面,强化其商务旗舰属性。

专利布局方面:除横向折叠产品外,小米亦积极布局纵向折叠、环绕屏幕等专利。

出货量数据:我们预计2021年小米折叠屏手机销量约20万台,市占率约3%;预计2022年出货量达200万台+,市占率有望达10%+。未来展望:考虑到目前小米仅推出一款横向内折产品,看好小米基于其专利布局推出更多形态折叠产品(特别是竖向折叠,届时价格有望进一步降低),进一步完善产品线、推动折叠屏手机平价化。

产品发展:首款国内UTG产品Find N已于2021年12月15日发布,主打平价路线,探索最佳屏幕面积方案。产品定位方面:2020年10月, OPPO发布卷轴屏概念机,为横向卷轴形态;2021年12月,OPPO发布首款折叠屏机型OPPO Find N,起售价7699元。该款机型定位平价(目前为数不多的定价8000以下的横向折叠产品)+相对小巧(折叠状态下5.49英寸,同类型产品6.5英寸左右;展开状态下仅7.1英寸,同类型产品8英寸左右),致力于探索折叠产品未来的最佳屏幕形态。

产品设计方面:设计切合痛点,(1)硬件端:铰链方面,该产品搭载全球首款精工拟椎式铰链(供应商为杭州安费诺飞凤通信,包含136个零部件、单个零件加工精度最高达 0.01 mm),最高减轻高达80%的视觉折痕,且可为用户提供多角度自由悬停功能,单个成本将近800元,是普通铰链成本的三倍。

盖板方面,OPPO Find N为国内首个采用UTG盖板的折叠机型,可承受上百万次折叠。屏幕方面,内屏采用支持120Hz刷新率的镜面折叠屏,提供流畅的滑动体验。(2)软件端:内置的ColorOS 12 对OPPO Find N折叠屏进行了专门的优化,引入四指浮窗、分屏组合、平行视窗等提高效率的功能。

专利布局方面:积极探索多样化屏幕形态,在横向卷轴、纵向卷轴、竖向内折、环绕屏幕均有相关专利布局。

出货量数据:我们预计OPPO Find N 2022年有望达约80-100万台出货量。未来展望:考虑到近年来OPPO在手机屏幕形态探索上专利布局较为充分,我们预计OPPO将继续沿平价路线进一步布局更多屏幕形态产品(竖向折叠、卷轴屏、环绕屏幕等),探索最佳屏幕方案。

产品发展:预计苹果首款折叠屏手机有望于2023年问世。根据产业调研及预测,该产品的主要特征如下:产品定位方面:我们预计苹果折叠屏产品或立足高端,成为未来高端折叠屏手机市场最大变量。

产品设计方面:据LetsGoDigital,苹果首款折叠手机或采用上下折叠形式,并且会使用隐形铰链设计,手机展开尺寸在7.5~8英寸。该款手机或采用三摄像头设置,摄像头旁搭载副屏以显示信息,机身正面或采用屏下摄像头的技术标准。

专利布局方面:除纵向内折形态产品外,苹果已布局双折叠(可将屏幕折叠为S形和G形)、非对称折叠等专利。

出货量数据:苹果或于2023年推出首款折叠屏手机,预计当年出货约1000万台。未来展望:目前折叠屏手机的一大短板在于刚需级应用较少,相应生态缺乏。而苹果具备软硬件生态一体化优势,未来入局有望在折叠手机上实现手机、平板、笔记本电脑之间生态的互联,加速模糊手机、PC、平板之间的隔阂。看好苹果在折叠屏手机上的竞争优势,未来苹果或成为折叠屏手机市场竞争格局变化的最大变量。

产品发展:荣耀已有左右折叠和上下折叠的产品规划,第一款折叠屏机型Magic V或于今年春节前发布。产品定位方面:荣耀官微于21年底正式宣布其首款折叠屏手机命名为“荣耀MagicV”,我们预测其左右折叠屏机型(Magic V)发布时间暂定春节前,其造型类似于华为Mate X2;上下折叠屏机型(Magic Wing)则有望22年下半年发布。在目前折叠屏手机平价化大趋势下,预计荣耀首款折叠屏机型或定位万元以下。

产品设计方面:认为荣耀首款折叠屏手机Magic V将采用横向内折方案,其中内部折叠主屏为8英寸,外部副屏为6.5英寸;盖板材料方面,Magic V预计将采用CPI方案,Wing系列则有望走向UTG方案。

专利布局方面:不止于折叠形态,亦布局卷轴环绕屏专利。荣耀公司于2020年申请了一项卷轴环绕屏手机外观专利,根据专利显示,这是一款类似于环绕屏设计的机型,同时还兼顾了卷轴屏的设计,即手机可以横向拉开,且整体边框极窄。

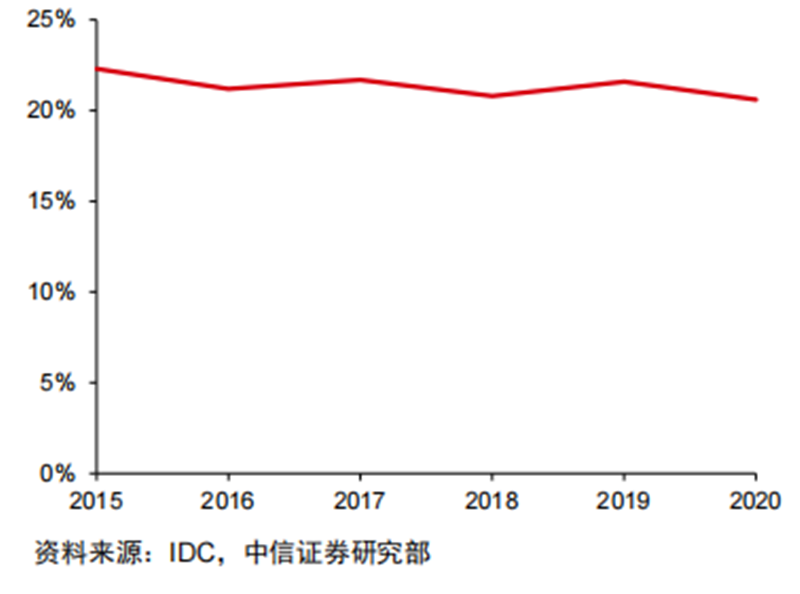

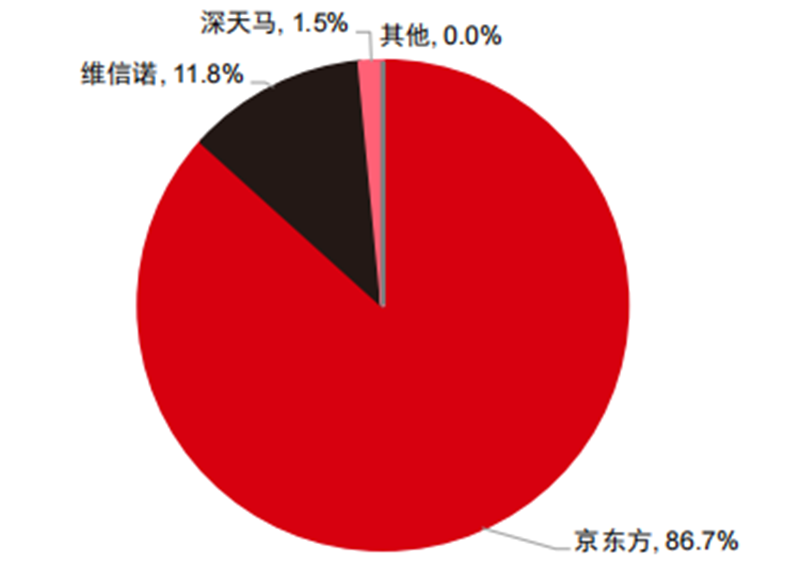

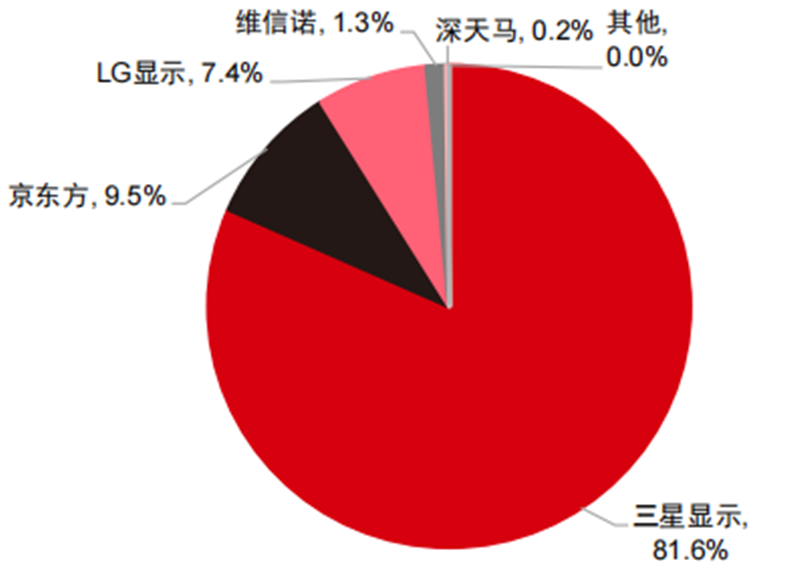

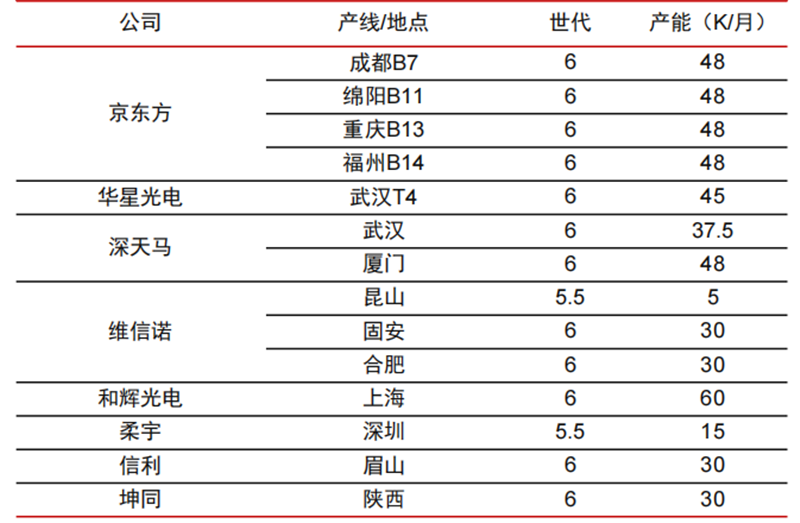

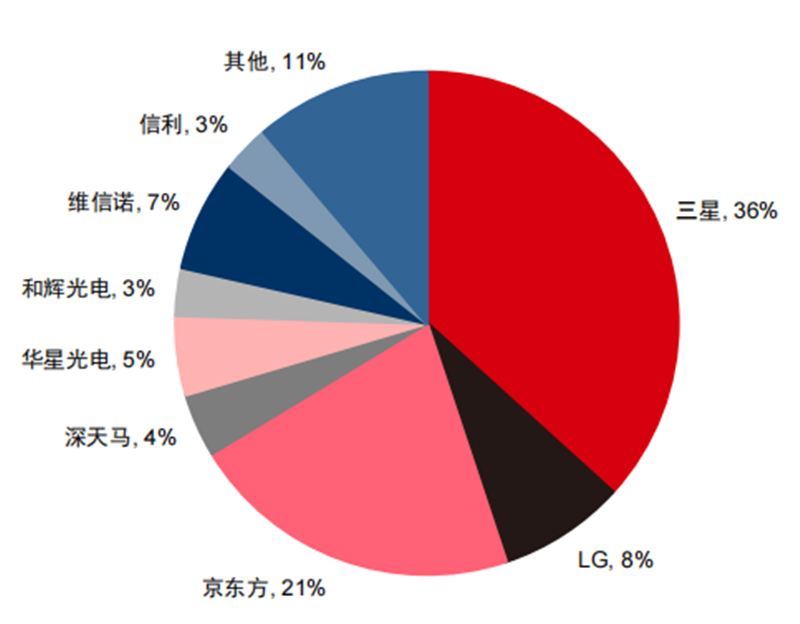

格局现状:OLED投资布局集中在韩国和中国,其中三星显示独占鳌头,以京东方为首的大陆厂商正积极追赶。全球来看,2019年三星占据柔性OLED市场81.6%份额,LG占据7.4%份额;大陆方面,京东方引领,华星光电、维信 诺、深天马等跟进,其中,2019年京东方/维信诺/深天马全球柔性OLED产能占比分别为9.5%/1.3%/0.2%;台湾厂商如友达、群创、鸿海等扩产谨慎,基本在原本产线上做技术升级;日本厂商则是选择小规模投产。

良率方面,近几年来以京东方、华星光电为代表的大陆OLED面板商良品率持续爬升,DSCC预计2023年三星OLED面板良率达80%左右,大陆厂商OLED面板良品率将主要居于70%-80%之间,与国际头部厂商差距进一步缩小。

格局展望:我们看好国内厂商的柔性OLED产能爬坡与市占率提升,预计2022年中国有望成为OLED最大产能国,其中柔性OLED产能全球占比达40%+。根据 OLED Industry 统计,中国内地已建和在建的 6 代产线共有 12 条,全部满产后总产能超过 50 万片/月。

据IHS预测,随着国内OLED产能释放,到2022年中国大陆地区的OLED面板总产能全球占比将接近45%,届时中国将有望取代韩国成为全球最大的OLED面板供应国,其中,大陆柔性OLED产能占比将进一步提升至40%+。

CPI:由日本住友化学、韩国KOLON等公司垄断,国内鼎龙股份、丹帮科技、时代新材、中天科技、新纶科技也开始布局,但尚未实现量产。

韩国KOLON:科隆工业于2016年7月率先研发出CPI膜,目前薄膜产品已供应给三星、华为、摩托罗拉、柔宇等智能手机厂商,2021年被应用于小米的首款可折叠手机Mix Fold,以及联想的全球首款可折叠笔记本电脑联想Thinkpad X1 Fold,使CPI首次用于中大型可折叠显示面板。

日本住友化学:CPI膜透明度达到90%以上,可实现20万次的折叠,在与KOLON的竞争中拿下三星Galaxy Fold 的CPI 膜订单。

UTG原片格局(非减薄路线):通过下拉法或溢流熔融法制程直接生产出超薄原片。目前能够批量化生产超薄玻璃的原材厂尚属少数,以德国肖特为主,同时日本电气硝子、美国康宁也具备一定产业化能力。高技术壁垒下强者恒强趋势明显,我们认为肖特等海外龙头厂商有望凭借技术储备以及率先导入客户的先发优势持续领先;国产超薄柔性玻璃仍有待中长期进一步突破。

UTG减薄格局(减薄路线):采用玻璃减薄技术,将0.1mm以上厚板的玻璃原片减薄至0.1mm以下的特定厚度,再进行盖板后制程。这一方案具备性价比优势,以韩国DowooInsys以及国内企业长信科技、凯盛科技、沃格光电等为主。减薄路线性价比优势突出,我们看好具备产能及技术储备优势的龙头厂商。

未来趋势研判:考虑到目前UTG超薄柔性玻璃的国产化供给仍较为有限,且相较于直接生产薄玻璃,将厚玻璃薄化成本更低、良率更高,我们认为减薄路线未来在国内将持续拓展空间;非减薄路线则在海外品牌中持续发展。

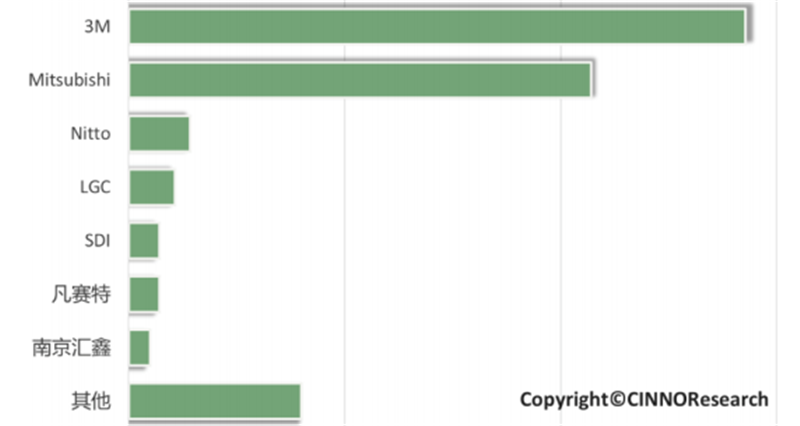

美日韩厂商起步较早,掌握核心技术,把控高端品牌市场,国产厂商在返修市场逐步切入。第一梯队是美国3M、三菱为主,市占率60%+,其中3M产能主要供应传统液晶显示厂商,占据最高端市场;

第二梯队是日系、韩系和台系厂商,日本主要是日东电工,韩国是LG化学和SKC,台系厂商是长兴科技。这一梯队厂商的产品主要用 于中低端触摸屏,市占率合计30%+。

第三梯队是大陆厂商,以斯迪克、凡赛特、新纶科技、晶华新材等为主,目前尚无法生产全贴合产品,产品主要用于出货返修市场。考虑到显示触控产业链逐渐东移,大陆OCA厂商在售后反应速度、供货周期、产品改进上具备综合优势,随大陆厂商工艺日趋成熟,OCA国产化率提升是大势所趋。

纳米银线:工艺技术及产业化布局较为成熟,行业竞争激烈,国内外企业共同竞争。国外主要包括Cambrios(最早从事纳米银线导电膜研究和量产的企业)、C3nano,国内主要包括华科创智、诺菲纳米、微晶科技等。

Cambrios为当前最主要的纳米银专利拥有者,行业引用次数最多Top10专利几乎全部来自这家企业。Cambrios已与国内实力企业苏州诺菲签署了专利互相开放的协议,意在共同打造行业领先者。此外,Cambrios与TPK在中国成立了合资公司,形成了从纳米银材料到触控模组的完整业务链条。

铰链是可折叠终端的核心结构之一,需要用到MIM、液态金属等多种工艺,目前主要是由韩国供应商提供成熟方案(如KHVatec、SConnect等),主要采用国外成熟方案,安费诺则为OPPO Find N供应铰链;大陆领先厂商亦有相应技术及客户储备。

国内方面,精研科技是华为折叠屏手机MIM 铰链主要供应商,目前已在为主要客户进行折叠屏手机转轴件及组件的开发、试样、试生产;长盈精密早于2019年2月即表示在为多家客户研发用于外折和内折等多种制式可折叠屏手机的转轴组件;科森科技笔记本电脑用铰链产品已经生产多年,折叠屏产品铰链尚未进入量产阶段。

智东西认为,手机由功能手机向智能手机演变最重要的标志就是屏幕,2007年苹果iPhone诞生,智能手机开始朝着触摸、大屏化发展,并逐渐淘汰了物理键盘。现在,手机在追求大屏化已经遇到了瓶颈,折叠屏解决了大屏和便携性的矛盾。虽然折叠屏这个概念从问世开始就一直受到或多或少的争议,但目前看来手机折叠屏化趋势已经是大势所趋。

免责声明:本文系网络转载,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将立即删除内容!本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。