【新消费星球】是美股研究社旗下的公众号,新消费赛道成大热投资风口,关注新消费星球挖掘更多投资独角兽的机会。欢迎大家关注!

观察并等待MongoDB突破到300美元的低位,

但在那之前不要投资这家公司。

作者 | Gary Alexander

翻译 | 美股研究社

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

摘要

自11月初以来,MongoDB的股票已经下跌了25%,而最近由利率驱动的抛售更是加速了损失。

尽管最近的损失,MongoDB仍然保持着昂贵的估值,约24倍的未来收入。

毫无疑问,MongoDB仍然是一个增长明星。然而,在一个规避风险的市场中,MongoDB缺乏利润可能会更多地对它不利。

不要搞错了:许多科技行业最热门的增长型股票的地板正在跌落。在疫情之后,投资者立即增加了对科技股的配置,并急于购买最大的增长型股票,认为无论宏观经济发生什么变化,科技是一个真正的行业,仍然会冲刺并产生增长。虽然这种观念并没有错,但对科技股的大量买入导致许多不值得购买的股票估值过高。

在我看来,MongoDB(NASDAQ:MDB)继续属于这一类。这家非关系型数据库公司帮助企业管理那些不能整齐地存储在网路和表中的数据,在过去几年里,它确实看到了它在基本面上的胜利和成功的增长。然而,我们不得不停下来考虑这样一个事实:自从大流行开始以来,MongoDB的股价已经上涨了两倍,大大超过了标准普尔500指数的表现。

现在,裂痕开始显现。过度的估值背后的主要支点是低利率。随着本周美联储出人意料地决定以比最初预期更快的速度加息,包括MongoDB在内的增长型股票出现了新的下跌。现在,MongoDB从高点下跌了~25%,仅在2021年年初就下跌了13%,我认为MongoDB还将进一步下跌。

数据来源:YCharts

我保留对MongoDB的看跌前景。这一评估是基于两个简单的驱动因素。

MongoDB的估值,即使在最近从高点下跌之后,在已经开始有利于价值型股票的利率上升环境中,仍然看起来不可持续。

MongoDB缺乏盈利能力,甚至缺乏现金流,尽管它的利润率在不断提高,但在目前这个规避风险的市场上,对投资者来说,这比其增长溢价更有意义。

让我们深入探讨一下估值问题。按照目前接近425美元的股价,MongoDB的市值为286.0亿美元。在我们扣除MongoDB最近的资产负债表上的18亿美元的现金和11.4亿美元的债务后,该公司的企业价值为279.3亿美元。

同时,对于当前的FY23财政年度(MongoDB在2023年1月结束的那一年),华尔街分析师预计该公司将产生11.5亿美元的收入,这意味着同比增长减速至35%(目前的增长速度为约50%;数据来自雅虎财经)。按照这个收入估计,MongoDB的交易价格是24.3倍EV/FY23收入倍数,非常丰富。

这是一个值得强调的问题。MongoDB的收入倍数比标准普尔500指数的GAAP收益倍数要高。在牛市时期,对估值限制的容忍度可能很高,但对于一个谨慎的、利率上升的市场来说,MongoDB不是一个安全的游戏。

在我看来,我认为MongoDB还有~30%的下跌空间。如果该股跌至305美元,我有兴趣转为买入,这个价位代表着仍然昂贵,但是更合理的17倍23财年收入。在那之前,投资者应该对MongoDB保持非常谨慎的态度。我们只需要看看最近像Peloton(NASDAQ:PTON)这样的失败案例,就知道一只股票从华尔街的宠儿到每个交易日都在下跌的股票有多快。

第三季度业绩

说到这里,我承认从基本面的角度来看,MongoDB很难被抨击。该公司继续取得梦幻般的增长业绩,尽管它还没有盈利。第三季度的强劲业绩以及非常乐观的第四季度前景帮助MongoDB缓冲了它在11月/12月的损失,因为许多同行的SaaS股票比MongoDB的跌幅更大。

在下面的图片中看一下MongoDB最近的季度业绩。

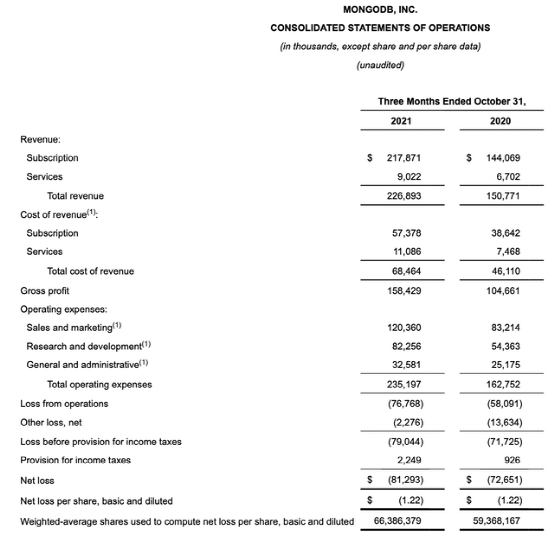

图1. MongoDB第三季度业绩

来源:MongoDB第三季度财报发布

本季度MongoDB的收入按年增长50%,达到2.269亿美元,比第二季度按年增长44%的速度更快,比华尔街预期的2.052亿美元,即按年增长36%,高出8个百分点。

同样,该公司对第四季度的指导也远远超过了预期(了解MongoDB的人都知道,该公司通常一开始就制定了较低的指导,希望能粉碎最初的目标,本季度就是如此)。

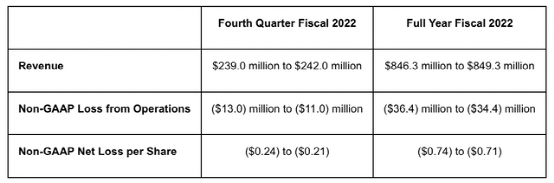

图2. MongoDB第四季度的指引

来源:MongoDB第三季度收益报告

对于第四季度,该公司指出其收入为2.39-2.42亿美元,同比增长40-41%。减速在这里开始了,主要是因为MongoDB现在正在对疫情刚结束时的销售情况进行比较。不过,这个指导意见还是远远超过了华尔街的2.275亿美元(同比增长33%)的共识。

在第三季度,该公司增加了大约2000个新客户,在本季度结束时,客户总数超过31000人。它还增加了75个新客户,产生了超过10万美元的ARR,同比增长34%。MongoDB还表明其土地和扩张战略是有效的,本季度的净收入保留率为120%--表明典型的客户在接下来的一年里将其在MongoDB上的花费扩大了20%。

管理层还指出,该公司在第三季度成功地将更多的客户续约为多年期交易。根据首席财务官Michael Gordon在第三季度财报电话会议上的发言。

在第三季度,我们有一些最大的Atlas客户提前续签了第四季度和第一季度的合同,因为这些客户是Atlas客户,Atlas收入在消费时确认,这些Atlas承诺的多年性质并不影响本期收入。然而,对递延收入有影响,因为这些合同是每年提前结算的。虽然提前续约在我们的业务中经常发生,但第三季度的美元规模明显高于我们过去的经历。

从产品的角度来看,MongoDB也对其版本更新周期进行了大幅升级,现在承诺每季度发布一次新版本(而其他许多企业软件公司每年发布2到3次)。MongoDB最新发布的5.1版本的功能包括增强的分析功能和更快的搜索结果。

MongoDB在第三季度的盈利能力方面取得了长足的进步--其预估的营业损失为-350万美元,仅代表-2%的预估营业利润率,比去年同期的-11%好得多。然而,MongoDB的首席财务官指出,许多营销项目在第三季度被搁置了,因为公司正在过渡到新的CMO。然而,MongoDB预计支出将在第四季度及以后恢复到正常水平,所以我们可能不会看到这些低个位数的营业损失率持续很长时间。

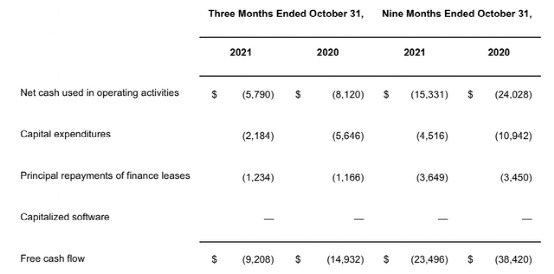

该公司也继续是一个现金消耗者。该公司在本季度消耗了920万美元的自由现金流,到10月份为止,消耗了2350万美元的自由现金流,这比去年同期的消耗率要小39%。

图3. MongoDB的现金流

来源:MongoDB第三季度收益报告

结语

在我看来,MongoDB的股票将继续看到压力。该公司持续的高估值将在利率上升的环境中被侵蚀,因为投资者对该公司的优质收入增长不太重视。观察并等待MongoDB突破到300美元的低位,但在那之前不要投资这家公司。