加入“硬科技社群”,请加微信“emilymy0414” ↑

科技融资项目BP投递,请加微信“emilymy0414” ↑

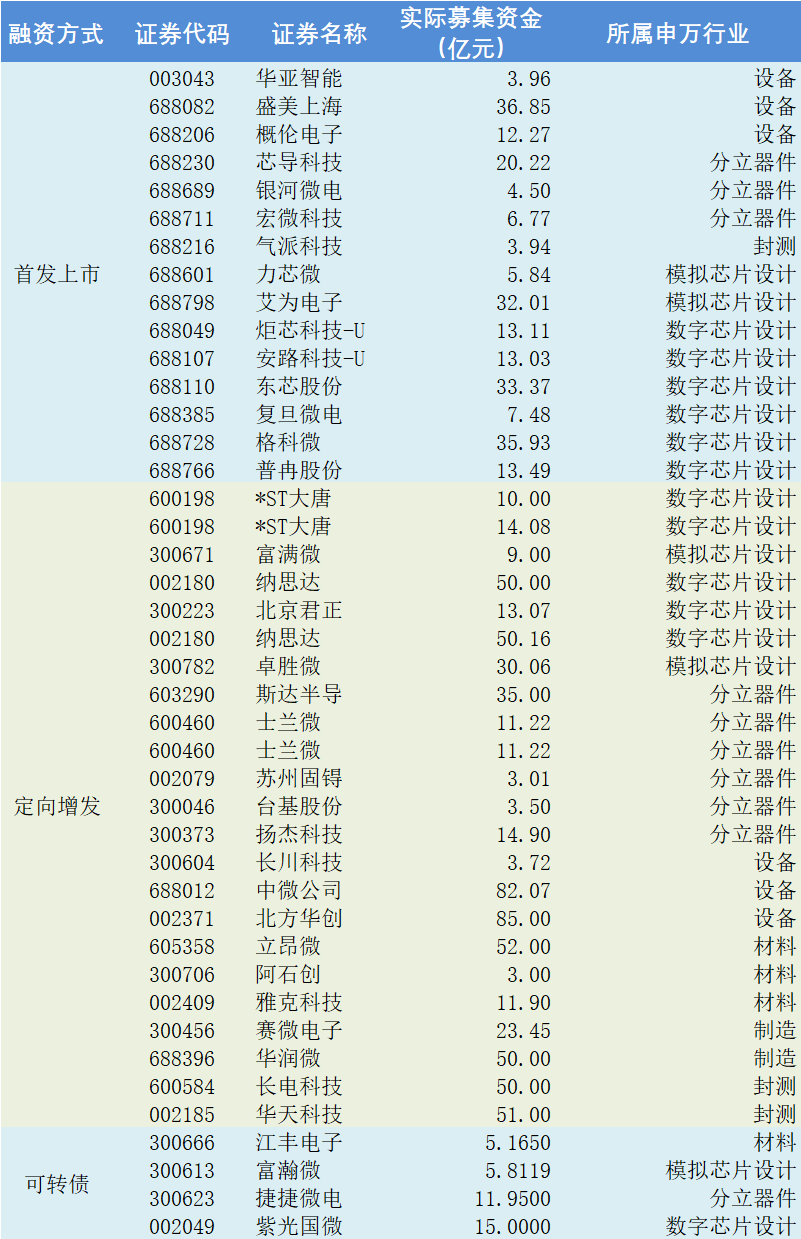

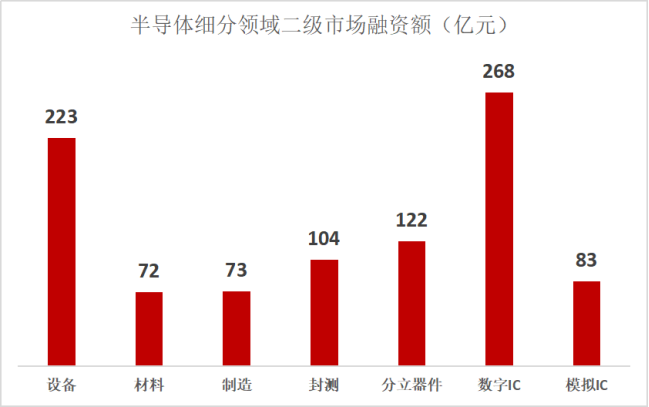

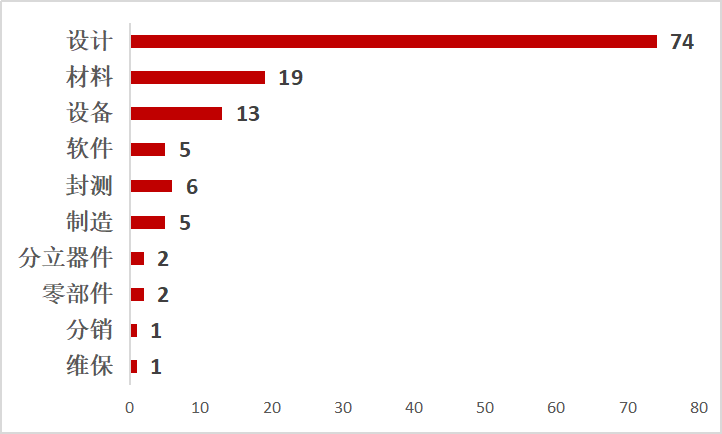

2021年,我国半导体产业链持续壮大,资本加速为半导体行业发展赋能,并深入各个细分领域。此前,我们统计了半导体一级市场股权投资的盛况,并对其融资数量、规模、趋势进行了分析总结。那么,活性更强的二级市场中,半导体相关企业首发上市情况以及再融资情况如何呢?这六张图予以解答。第一,业务不断补齐,二级市场半导体投融资活动仍然保持极高的活跃度。上市企业方面,企业数量和融资规模双双增长。2021年,A股半导体领域新增上市企业15家,首发融资规模超过240亿元,另有24家企业通过增发、配股、可转债发行等方式实现融资705.29亿元。截至2021年底,A股半导体上市企业累计85家,当年累计首发融资规模达1345亿元。科创板融资作用进一步凸显,2020年新增的15家半导体上市企业中,有14家通过科创板上市。图表:2014-2021年半导体细分领域IPO情况第二,二级市场的半导体细分领域基本完成覆盖,并且在重点领域取得突破进展。例如,FPGA芯片、三代半材料、存储芯片、EDA软件、半导体设备等都在年内迎来新上市企业。图表:2021年半导体各细分领域二级市场融资情况(IPO+增发+可转债)注:2021年无配股。定增及可转债均采用的是“已实施”数据。第三,统计全年半导体细分领域总融资额来看,数字IC设计、半导体设备、分立器件分别获得前三甲。半导体行业自 2019 年下半年开启景气度向上周期,2020 年下半年产能紧缺,叠加中长期自动驾驶、AI、HPC 的强劲需求,晶圆厂产能大幅扩张。由此,半导体生产上游阶段的设备、材料等需求增大。目前全球主要半导体企业纷纷上调资本开支,拉动半导体设备需求。根据 SEMI,预计 2021 年设备全球销售额将达1030 亿美元同比增长45%,2022 年同比增长 11%,达到 1460 亿美元。由此可得,2022年预计全球半导体设备增速出现下滑。以常理来说,需求引导下的产能扩张必然是有“天花板”的,扩张到一定程度就有可能减缓,甚至停止增长。虽然我国半导体投融资有其特有的发展轨迹,但国内半导体设备融资明年增速能否持续上行还需要进一步关注。图表:2021年半导体各细分领域总融资额(IPO+定增+可转债)第四,年内在走IPO流程的半导体企业共有128家,IC设计企业拟IPO数量遥遥领先,其次是半导体材料和设备。

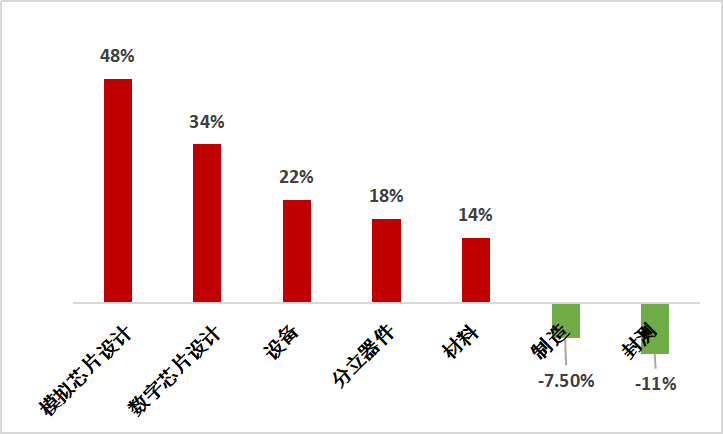

预计随着国产替代加速推进、内循环逐步深入,我国半导体公司上市类型将会更加多样化、均衡化、专业化。在设计、制造、封测行业保持稳定发展态势下,未来,中国的半导体产业链将在自主可控的道路上更进一步。图表:共有128 家半导体企业申报 IPO(截至12月30日)最后,我们来看看年内半导体细分领域表现情况,模拟芯片居然以48%涨幅位列第一,有点出乎意料。

图表:2021年半导体各细分领域涨跌幅(加权平均值)图表:2021年半导体企业涨幅破100%个股名单(刨除2021年上市企业)——创道硬科技研究院——

创道(北京)咨询顾问有限公司,专注于服务风险投资机构和科技成长型企业,聚焦“硬科技”领域,涵盖半导体、信创、人工智能、物联网、智能制造、云计算、大数据等。打造“创道硬科技研究院”、“创道硬科技生态圈”、“创道硬科技融服务”三大业务板块,科技研究、产业协同、投融资服务一体化平台,涵盖业务包括风险投资、科技深度研究、投融资咨询等。

——END——

感谢阅读到最后

少侠留步

点个在看吧