行业特性二:IDM模式与委外代工共存,技术迭代与产能供给齐飞

半导体行业内主要存在IDM与垂直分工两种经营模式。

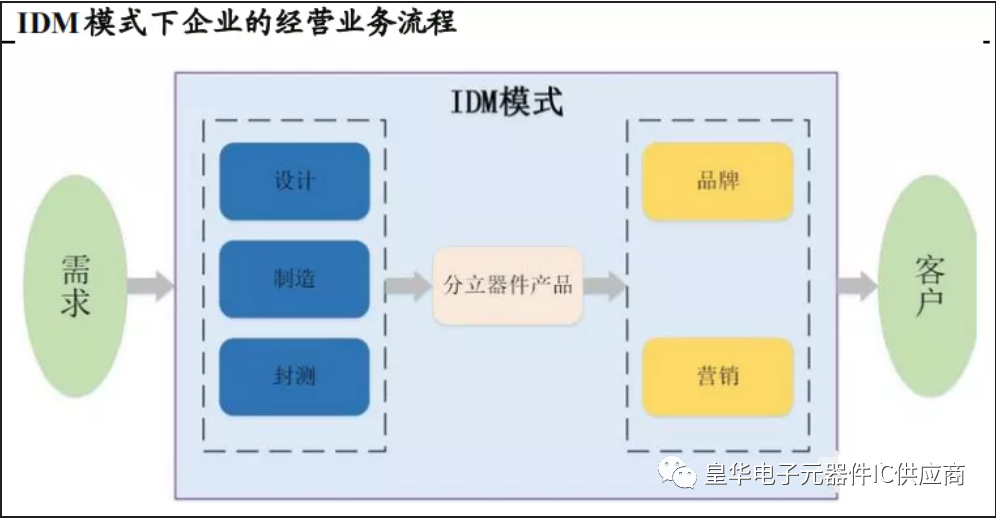

IDM模式即垂直一体化模式,是指半导体企业除进行半导体设计外,业务范围还包括芯片制造、封装和测试等所有环节。

垂直分工模式则是将各个环节划分开来,各家公司只专注经营一个环节,例如Fabless模式则仅专注于半导体的设计和销售环节,而芯片制造和封装测试则交给Foundry模式的纯代工企业。

对于半导体产品公司而言,采用IDM模式对企业技术、资金和市场份额要求较高,具有典型的重资产属性。公司不仅自身需要拥有研发设计团队,还需自建芯片制造、封装和测试生产线,在完成半导体的设计、芯片制造、封装测试等环节后销售给下游客户。

自建芯片制造和封装测试生产线就需要巨额的资金投入,如投资建设一条8英寸芯片制造产线的资金约30亿元人民币,因此采用IDM模式的企业往往除了拥有较强的研发技术实力外,还必须拥有雄厚的资本实力。在垂直分工经营模式下采用Fabless模式仅需专注于从事产业链中的芯片设计和销售环节,能够相对有效控制投入和成本。垂直分工模式在数字逻辑集成电路领域取得了快速的发展。

功率行业中公司既有IDM模式,也有垂直分工模式。国外IDM模式公司有英飞凌、ONSemi、TI、STMicro、东芝等;国内公司IDM模式公司有华微电子、士兰微、华润微等。垂直分工模式中的Fabless包括新洁能、斯达等;Foundry则包括华虹半导体、世界先进、中芯国际等。

IDM模式具有技术的内部整合优势,有利于积累工艺经验,形成核心竞争力。其研发及生产是一项综合性的技术活动,涉及到产品设计与工艺研发等多个环节相结合,IDM模式在研发与生产的综合环节长期的积累会更为深厚,有利于技术的积淀和产品群的形成,从而有助于形成更强的市场竞争力。

IDM模式具备资源的内部整合优势,针对客户定制化需求,IDM模式能协同优化设计与制造环节,缩短产品开发时间。因为功率半导体属于对工艺特色化、定制化要求较高的半导体产品,对设计、制造以及封装工艺环节结合的要求更高。

在IDM企业内部,公司可以通过构建主要产品工艺技术平台,衍生开发细分型号产品,并持续升级产品工艺平台,形成了“构建-衍生-升级”的良性发展模式,从而使得公司细分型号产品能够快速、“裂变式”产生,满足下游多个领域的需求,最终引致公司经营规模迅速增长。相比Fabless模式经营的竞争对手,公司能够有更快的产品迭代速度和更强的产线配合能力,同时也可以根据客户需求进行高效的特色工艺定制。

制造环节重要性高,IDM模式享受更高产品附加值。功率半导体属于特色工艺产品,定制化要求较高,且细分产品出货量较低。如果将功率半导体交给晶圆厂进行代工,无法达到足够的规模效应,成本较高。更重要在于公司将制造环节全部囊入公司业务,赚取了本该属于晶圆厂的利润,有利于提高公司产品原有的产品附加值。但IDM具有明显的重资产属性,在扩大营收,巩固主要营收市场方面具有较大的约束性。

随着全球新兴产品的爆发以及以中国为代表的区域性需求的快速扩张,纯IDM公司产能供给无法有效跟上终端需求;另外由于半导体行业的周期性,纯IDM公司极容易受制于原有固定产能,陷入被动局面。因此IDM模式+委外代工共存是商业模式未来的发展方向,既能随市场波动及时扩大或减少产能,也可以就近满足区域性市场需求。

以功率行业龙头厂商英飞凌为例:

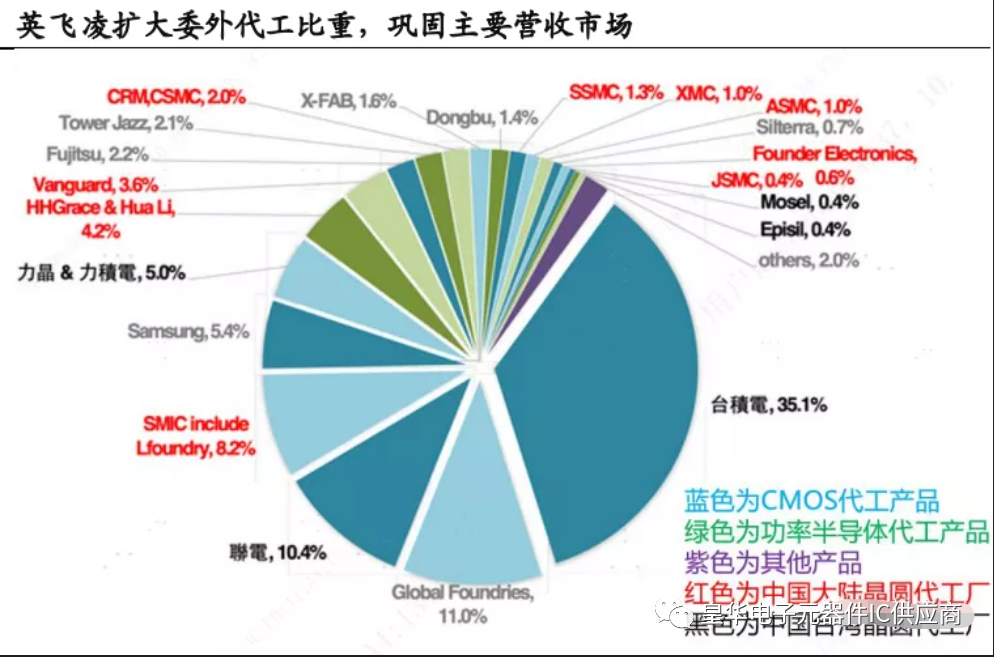

英飞凌亦存在一定委外代工比重,巩固主要营收市场。为有效应对市场波动,英飞凌的策略性布局中存在一定的委外代工。以2018年英飞凌公告数据为例,英飞凌有22%的前端制造属于委外代工,有23%的后端制造属于委外代工。

根据拓墣产业研究院报道,英飞凌已经与相当多中国晶圆代工厂合作,例如HHGrace&HuaLi(华虹宏力和华力)、CSMC(华润上华)、ASMC(积塔)、JSMC(华微电子)等,就近供应中国内需市场以提升产品竞争力。

行业特性三:细分需求多样化,依赖特色工艺平台的全面性和深度性

“平台化多样性”是特色工艺企业构筑竞争壁垒、打造竞争优势的核心武器,工艺平台越强大的企业,其在技术经验、服务能力和特殊化开发能力方面具有深厚的优势。

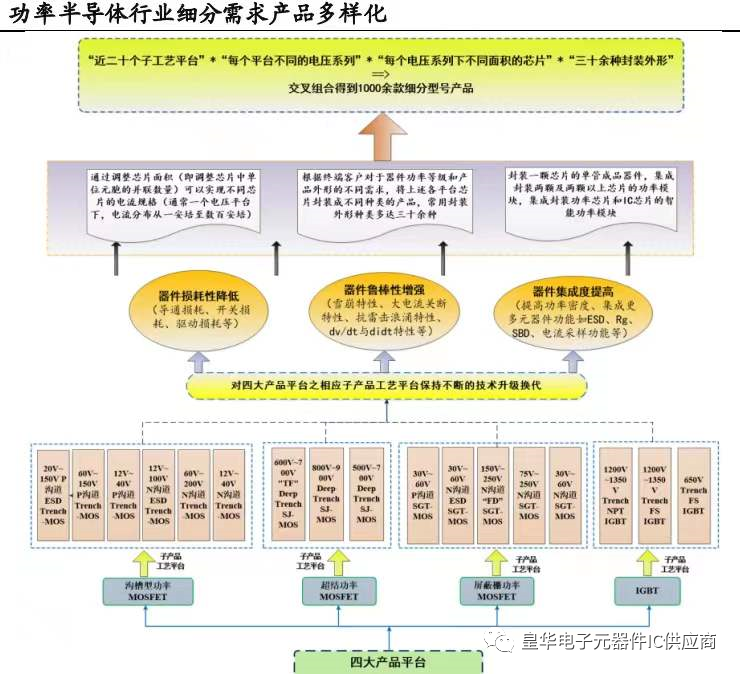

功率半导体行业细分需求多样化,从大类产品平台,到不同电压、不同面积、不同封装外形,交叉组合可形成千余种细分产品。以新洁能的产品布局为例,公司主要分为四大产品平台:

沟槽型功率MOSFET、超结功率MOSFET、屏蔽栅功率MOSFET和IGBT;

每个平台下又根据不同的电压、不同的结构进行分类;

之后为了满足客户的要求,需要调整芯片面积、采用多达三十余种封装外形以及进行单管、功率模块或者智能功率模块的集成封装,因此近二十个子工艺平台叠加不同电压系列、不同面积系列以及不同封装系列,交叉组合会得到1000余款细分型号的产品。

功率半导体产品由于根据客户定制要求所产生的的细分需求多样化,但各细分类型需求量相对IC产品较小,因而公司要想在行业内获得足够的市场竞争力,对于特色化工艺平台的全面性和深度性要求极高。

以功率行业龙头厂商英飞凌为例:

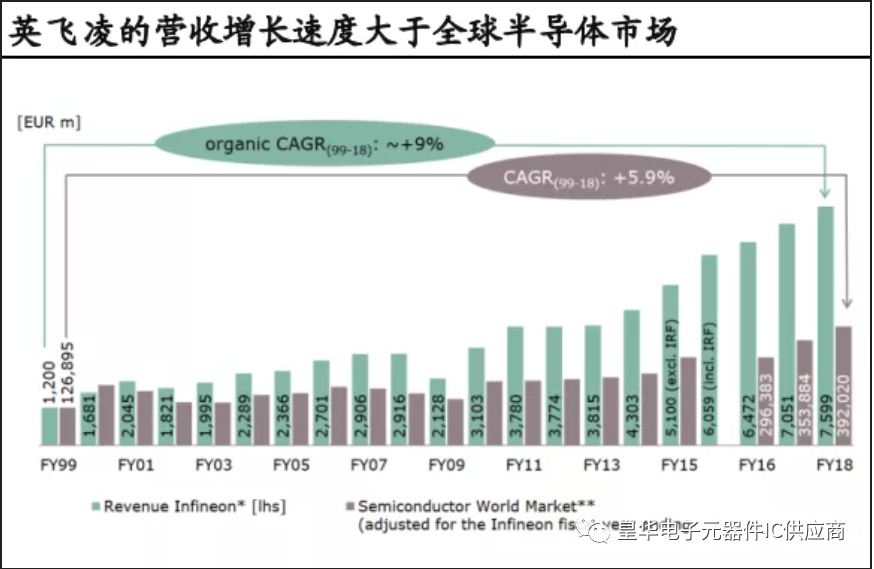

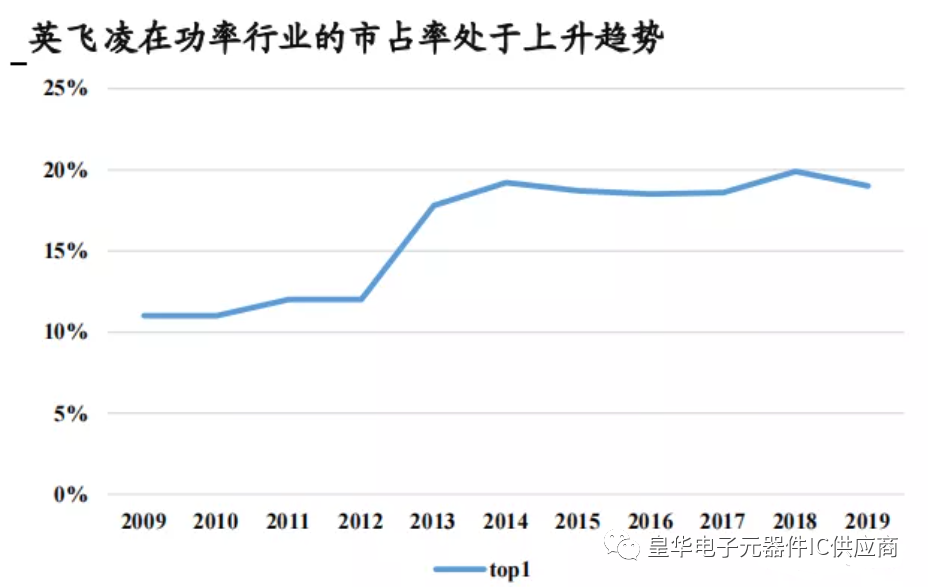

英飞凌是功率半导体的龙头厂商。在营收速度方面,整体处于一个不断上升的趋势,且1999-2018年复合增长率为9%,大于全球半导体市场的5.9%。在市占率方面,功率行业市占率仍处于一个不断上升的状态,2019年市占率达到19%。在汽车行业方面的功率器件市占率甚至达到25.5%。

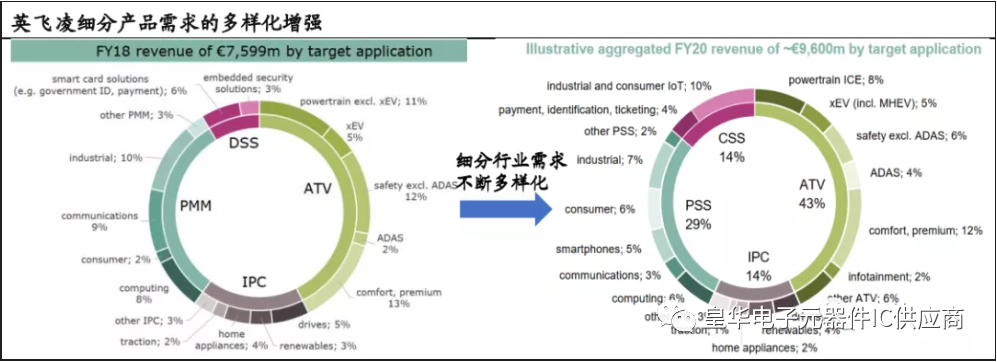

英飞凌能够坐稳龙头厂商的地位,主要优势在于不断多样化的细分产品需求以及高密度的客户覆盖。公司2018财年收入为75.99亿欧元,2020财年收入96亿欧元,年复合增长率为12.40%。

其中,在目标应用方面,可以明显看到四大主要业务的细分应用需求种类的增多。功率行业作为需求驱动型行业,公司可覆盖细分产品的应用越多,在市场的综合竞争实力越大。

另外,高密度的客户覆盖也是关键因素之一,从2010年到2020年,可以很明显看出公司的客户覆盖数量持续提升。细分产品需求的多样化以及客户覆盖数量的高密度化,推动着英飞凌在功率市场的竞争实力日益增强。

公司能够支撑日益增多的细分产品需求以及高密度的客户群,主要原因在于拥有不断持续加深的特色化工艺平台。覆盖足够全面、技术足够有深度的特色化工艺平台可以不断保持技术的升级换代,针对不同的产品要求,有效降低器件的损耗性、增强器件的鲁棒性以及提高器件的集成度。

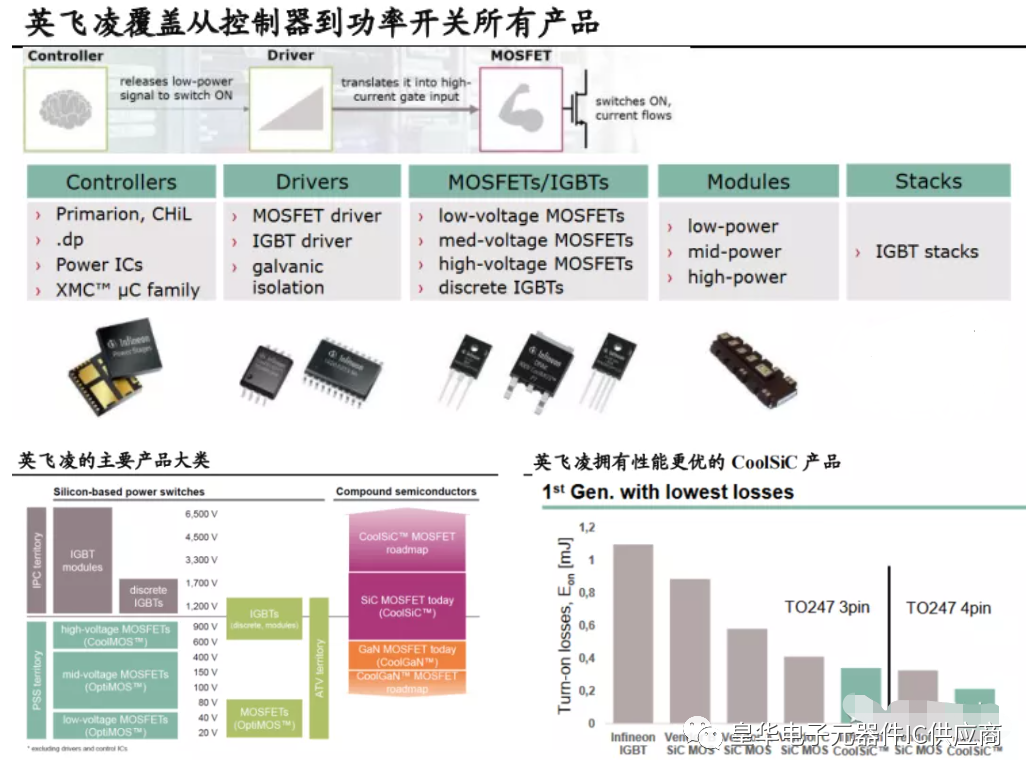

在全面性方面,英飞凌公司覆盖从控制器到驱动器,再到功率开关所有产品,功率开关中包括MOSFET、IGBT以及相应的模组和堆叠模块,SiC和GaN衬底领域也已经拥有了全新的产品;在深度性方面,英飞凌公司在Si基材料领域拥有更优的CoolMOS和OptiMOS,在全新的SiC的第三代半导体材料领域,公司的CoolSiC产品的开关损耗明显优于竞争对手产品。

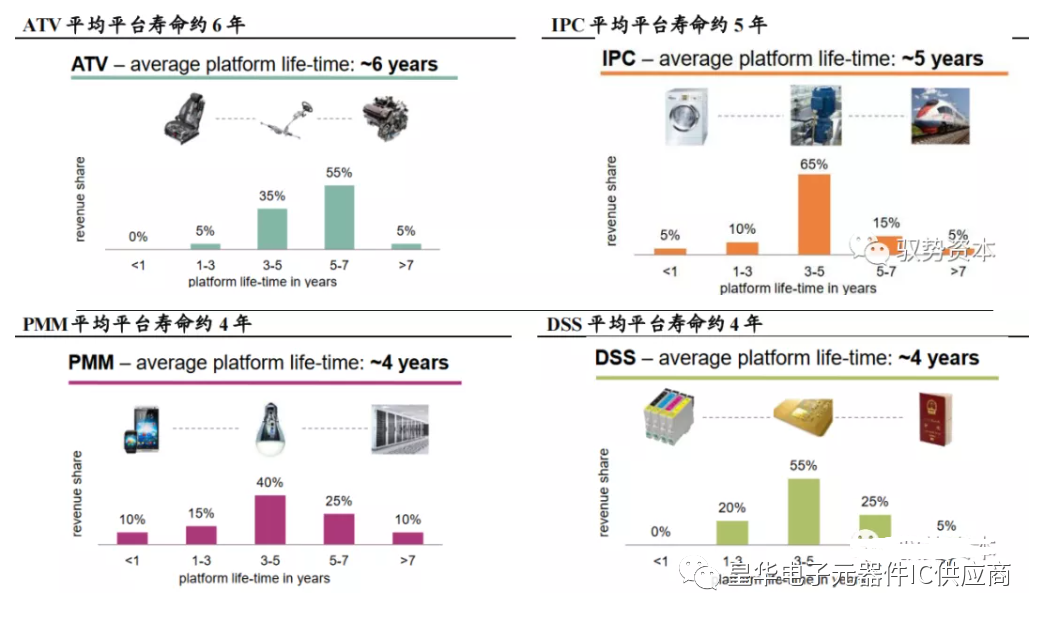

长平台寿命保证客户粘性和可视性。公司ATV平均平台寿命约6年,IPC平均平台寿命约5年,PMM平均平台寿命约4年,DSS平均平台寿命约4年。较长的平台寿命可以长期提供给客户符合要求的定制化产品,对于客户的粘性以及可视性有极强的保证性,这将有助于进一步提高公司客户的高密度性。

参考资料来自:国泰君安证券、驭势资本研究所

42家中企被拉黑!美制裁中芯连锁反应:晶圆厂将再爆涨价潮

行业动态:TI份额提升!缺芯“成就”德州仪器

西安封城,对芯片供应是否有影响?

亏损超30亿!柔宇科技陷大规模欠薪

英飞凌收购Syntronixs Asia