在2021年快要结束之际,ICViews盘点了半导体产业年度十大关键词,与大家一起回顾这一年半导体产业发生的重大事件。

缺芯

缺芯2021年的缺芯来自多方面的因素。

首先,工厂因为不同原因陷入了停产状态。

年初的美国寒潮,导致三星位于美国德克萨斯州奥斯丁的半导体代工厂从2月开始停工,直至3月31日才完全恢复正常生产水平。三星在业绩报告中表示,这一轮停产的损失预计在17.5亿人民币到23.4亿人民币之间。

3月19日,车用半导体大厂瑞萨发生火灾,导致12英寸芯片生产线停产,共计23台设备受损,需要修理或置换。4月17日瑞萨宣布开始恢复生产,6月24瑞萨宣布产能恢复火灾前产量100%。

而东南亚多国的疫情爆发也导致多家大厂在东南亚的分厂停工减产。从4月开始,越南爆发了一波重大疫情,5月18日越南北部工业省北江省关闭了省内4个工业园,富士康、立讯精密、三星电子等企业都关闭了工厂。6月1日全球半导体封测重镇马来西亚宣布全面封锁,全球50多家企业都在马来西亚的分厂全部停工。8月,马来西亚疫情反弹,意法半导体位于马来西亚的工厂出现集体感染,工厂生产再次中断。随着马来西亚疫苗的接种普及,疫情得到控制,9月末马来西亚半导体厂的平均产能利用率恢复至89%。

除了停工导致缺芯,需求的激增也导致了芯片缺货。这一现象主要反应在车规导体导体市场上。受2020年疫情影响,各车厂减少了对车规芯片的订单,然而疫情好转后汽车销量的大幅度反弹让车厂措手不及。上游芯片厂无法满足这样的大量需求,导致汽车无法出货。

IDM2.0

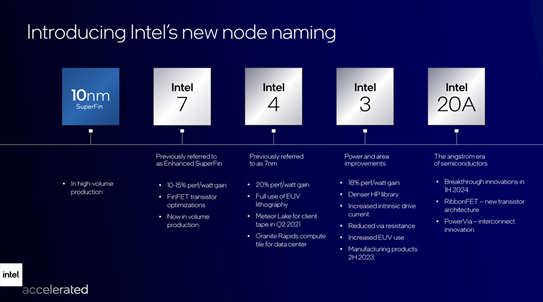

随着新CEO Pat Gesinger上任,英特尔宣布重启代工业务。为了让英特尔回归行业领先地位,Gesinger提出了IDM 2.0战略。IDM 2.0指出未来英特尔的大部分产品将会在内部制造生产,以提高对产品研发、量产以及交付的把控。同时英特尔计划建立IFS部门为客户提供晶圆制造、封装、以及x86、arm、RISC-V等多种IP的设计服务。

为了实现IDM2.0,Gesinger与美国、欧洲、亚洲多个国家与地区的政府及相关部门进行了沟通。首先英特尔宣布在美国启动200亿美元的晶圆厂计划——在亚利桑那州,新建两座晶圆厂。今年九月Gesinger访问德国,表示将会在欧洲建造半导体晶圆厂,预计在欧洲的总投资额将达到800亿欧元。最新消息表明英特尔正在与意大利政府协商建设一座封装厂,不过对于欧洲新厂选址的确认,英特尔已经表明将会在2022年Q1公布。

除了建厂,英特尔还公布了代工技术路线图,对工艺进行重新命名推出了“埃米”概念。新一代路线图指出,英特尔将会在2025年回到代工行业的领先地位。

台积电

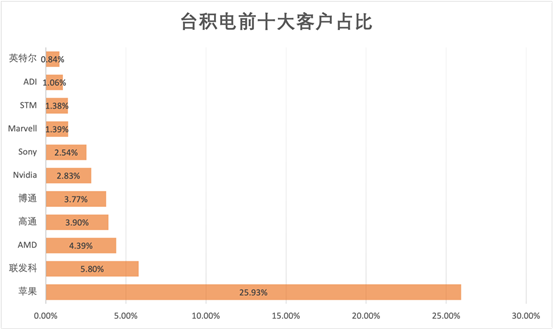

在全球缺芯的情况下,代工领域的领军企业台积电无疑成为半导体产业受关注的企业。

这一年台积电的市值也是水涨船高,达到了5568.48亿美元,闯入全球市值前十榜单。

目前,台积电代表着晶圆代工的最领先水平。目前台积电在代工领域的市占率超过50%,而台积电在先进制程上也保持领先。摩根大通预计未来台积电5nm的市占率有望达到90%。

来源:彭博社,由半导体产业纵横整理

跨界造芯

为了改善缺芯局面,稳定供应链,各个领域的企业都宣布下场造芯。

汽车行业,国外的通用、福特先后宣布联手半导体公司进入芯片开发领域;国内车厂北汽选择和imagination合资成立核芯达,吉利与ARM、联发科、云知声、芯聚能以不同方式研发车规MCU、智能座舱芯片等产品,上汽则与英飞凌联手成立上汽英飞凌,主攻IGBT芯片。除了与芯片企业合作,还有以比亚迪为代表的部分车企选择自研芯片。

除了车企跨界,手机厂商也没闲着。今年小米、OPPO、vivo等多家手机公司全都宣布了自研芯片。目前今年小米公布了澎湃C1、随后vivo也公布了第一颗自研ISP芯片 V1,而OPPO也公布了首颗自研影响专用NPU芯片马里亚纳。可以看到,目前国内的头部手机厂商已经在自研芯片赛道上聚齐,但除了华为外,三大厂的进度都仍处在影像领域的研发。

此外,互联网大厂也宣布造芯。今年,百度的昆仑2量产,可以用于云边端等场景;11月,腾讯公布三款自研芯片:紫霄AI推理芯片、沧海视频转码芯片、玄灵智能网卡芯片;字节跳动虽然尚未推出产品,但也已经入股多家半导体公司,包括云脉芯连、RISC-V计算平台希姆计算、国内GPU公司摩尔线程、AI芯片研发公司商睿思芯科等。可以看到,互联网公司造芯的方向也与各家公司的业务高度相关,多以推理和训练芯片为主。

自研指令集

4月,龙芯推出了100%自研的指令系统架构LoongArch。LoongArch从整个架构的顶层规划,到各部分的功能定义,到细节上每条指令的编码、名称、含义都进行了自主重新设计。

7月,龙芯发布首款采用LoongArch的CPU 3A5000;11月,龙芯推出二进制翻译应用方案,可兼容不同平台应用软件的运行,包括微信、PS甚至CS。

元宇宙

元宇宙成为资本市场上的热门概念。3月以来,“元宇宙第一股”的Roblox的美股上市宣告了元宇宙时代的到来。游戏行业的巨头如Epic、腾讯都表示看好这一概念。今年10月Facebook改名Meta,成为“元宇宙”宇宙中最受瞩目的一个动作。

受元宇宙概念拉动,多个产业也迎来新繁荣,包括AR/VR产业、游戏产业;据富国银行分析,元宇宙或将在未来五年为图形显示领域的头部企业英伟达带来100亿美元的增量。

12月17日京东提出产业元宇宙,提出要将数字能力引入现实世界,通过数字世界的构建提升现实世界、实体经济中认识和改造世界的能力。无疑,产业元宇宙的出现又为元宇宙概念带来了另一层解读。

数据泄露

9月美国商务部为了“解决全球芯片短缺问题”,要求各个晶圆厂提供芯片库存及供需数据。被要求的企业包括英特尔、台积电、三星、SK海力士、英飞凌等20多家大厂。

针对这一要求,各国厂商都表示此举并不合理,台积电更是表明“不会交出资料”,然而到了截止日期,台积电、三星、SK海力士等国外半导体企业均提交了这份清单。

各个厂商均表示,绝不会披露客户的关键资料,但这些半导体领域的头部企业的数据包含了大量的有价值的信息。而美国会如何应用这些数据,仍是未知数。

集成电路学院

解决半导体被“卡脖子”的问题,离不开对集成电路人才的培养。中国集成电路的人才市场存在总量不足、领军人物缺乏、结构不合理的问题。为了解决这些问题,今年国内已经有多家高校成立集成电路学院,以解决人才不足的问题。

4月清华大学成立集成电路学院、随后北京航空航天大学宣布成立集成电路科学与工程学院、7月华中科技大学、北京大学成立集成电路学院。据统计,2021年国内12所高校新成立了集成电路学院。

此外,为了扩大在半导体领域产学研的探索,今年又有四所高校获批了国家集成电路产教融合创新平台项目,包括:华中科技大、西安电子科技大学、南京大学、电子科技大学。而加上2019年获批的第一批产教融合平台,已有八所高校获批。第一批包括,清华大学、北京大学、复旦大学、厦门大学。

4G 华为

8月华为发布P50,会上余承东宣布这款搭载了华为自研芯片麒麟9000的手机不支持5G功能。2019年开始,美国对华为进行制裁,2021年制裁产生的影响表现的越来越明显。

2021年Q1,华为海思的处理其出货量暴跌88%,营收额暴跌87%。而由于无法使用被美国厂商垄断的5G射频芯片,华为的P50不得不放弃5G功能。至此,华为彻底退出了手机市场的头部位置。

今年,美国的实体清单上的中国企业名字也越来越多。4月,7家超算相关的中国企业被列入实体清单;7月,23家企业被列入实体清单;11月,12家中国企业被列入实体清单;12月,美国商务部又将34家中国企业更新至实体清单,截止目前,已有76家中国企业新增至美国的实体清单上。

国产化

作为十四五的开局之年,2021年前三季度,中国集成电路销售实现6858.6亿。

2021年,国内设计企业突破不断,华为海思推出5nm工艺的麒麟9000 SoC、阿里巴巴推出服务器芯片倚天710、吉利旗下的芯擎科技发布7nm车规级SoC......国内设计企业在2021年增加了592家,达到2810家,预计2021年IC设计产业销售达到4586.9亿元,比上一年增长20.1%,但增速有所放缓,照比2020年下降3.7个百分点。

晶圆代工行业,中芯国际实现了39%的同比增速,其中8英寸产能扩增4.5万片,12英寸产能扩增1万片。但对这样的扩产速度,中芯国际的副总裁彭进表示无法满足客户的需求,展望2022,彭进表示希望扩张水平可以超过今年。

2021年发生了许多事,神舟十三号成功上天、袁隆平杂交水稻双击测产突破1600公斤、我国成为达到量子计算优越性能里程碑的国家......对于我国半导体行业,虽然前路依旧存在阻碍,但未来值得期待。

祝每一位读者,2022万事顺遂。