AMD第三季度业绩丰收新高度,主要收入来源CPU和GPU产品年增44%

时间:2021-10-27 23:16:29

分享

扫码分享到好友

扫码分享到好友

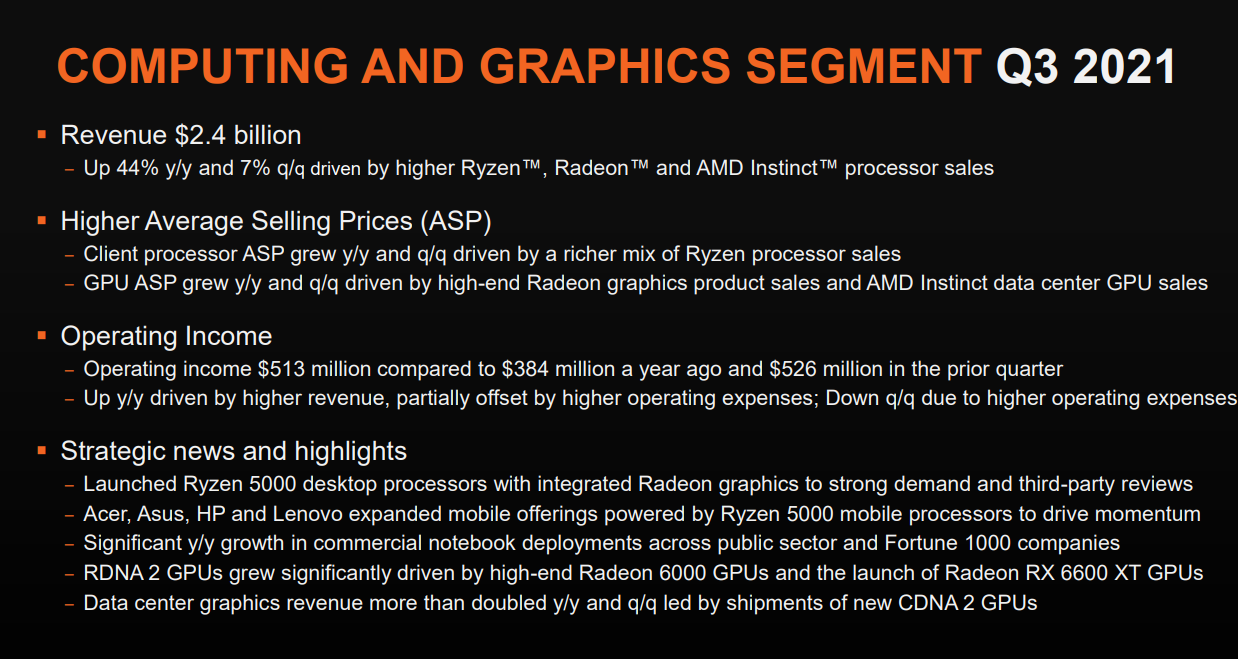

近日,AMD 公布了2021 Q3的业绩数据,得益于电子产品市场需求,(AMD计算机和图形部门收入为24亿美元)中央处理器和图形处理器主要为个人电脑、服务器和游戏机提供动力,AMD继续控制运营成本并增加盈利能力,三季度毛利率为48%。

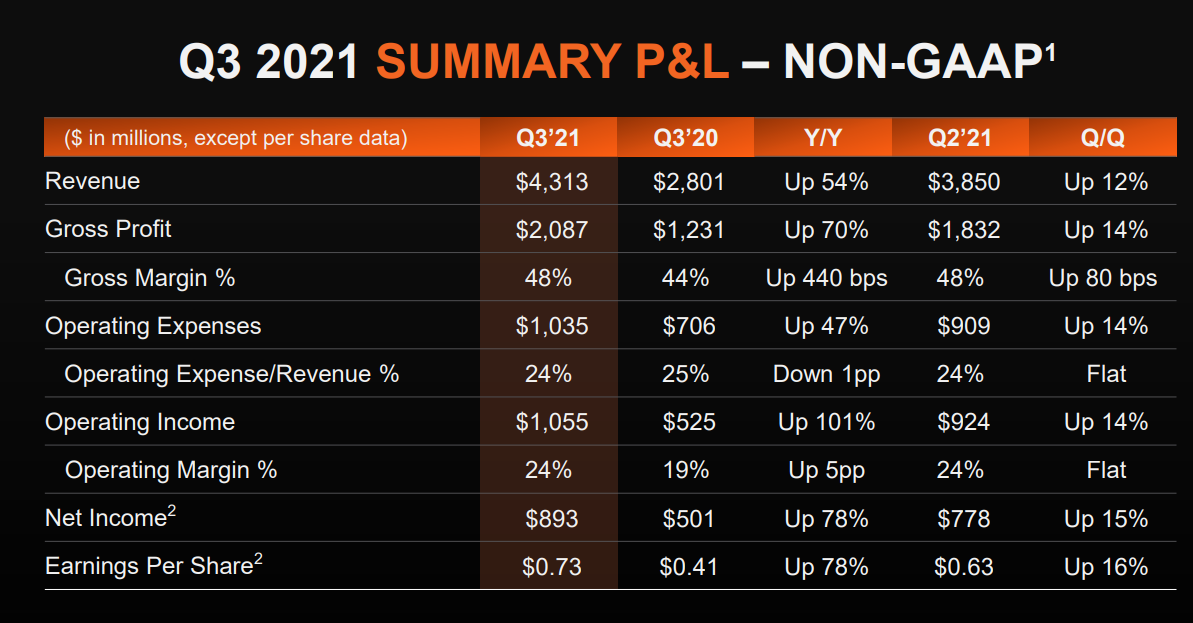

这一轮的“芯片超级周期”,给不少芯片公司同时带来了超长的“业绩爆发期”。从2020年第三季度到2021年第二季度,AMD的季度收入按年增速分别达到55.5%、52.5%、92.9%、99.3%。2021年第三季度的这份最新业绩显示,该公司期内收入为43.13亿美元,按年增速继续达到50%以上,达到54%。

AMD盈利大涨,跟旗下的多个业务爆发有关,具体来说,计算和图形部门第三季度营收为23.98亿美元,与上年同期的16.67亿美元相比增长44%,与上一季度的22.50亿美元相比增长7%。

AMD的CPU和GPU产品仍然是最主要的收入来源,贡献了23.98亿美元的营收,按年增加44%。此外。AMD在数据中心等条线上加大投入,归类为“企业、嵌入式产品和半定制部门”的收入为19.15亿美元,按年增长69%。

从大家最关注的处理器及显卡业务来看,这次营收及盈利大涨很大一个因素是ASP均价创新高了,AMD提到客户端ASP均价提升是因为锐龙处理器销售,GPU均价提升则是高端显卡及数据中心显卡的共同结果。

AMD没有公布具体的数据,比如显卡、锐龙的ASP均价多少,但是从去年锐龙5000系列发布来看,网友吐槽6核的锐龙5 5600X都超过2000块,但对AMD来说,更高的定价显然是大有脾益的,帮助他们实现了更高的利润。

展望第四季度,AMD预计收入将进一步攀升至44亿至46亿美元,这意味着同比增速将下降至约39%。不过,AMD认为毛利率仍将继续上升,有望达到49.5%。

当前,AMD的这份三季报连同年尾将发布的新品,将主导市场资金的去向。与此同时,AMD宣布,年底前将完成收购赛灵思。在近期全球芯片大厂收购中,不少收购因为反垄断调查而“折戟”,AMD的进展却让市场惊喜。这场收购也将令AMD业务扩展到互补市场,比如有线和无线通讯、工业和汽车等。

值得一提的是,友商Intel的毛利率这十年来不断下滑,2010年的时候还能维持在65%左右,前几天的财报中毛利率就是56%了,考虑到Intel未来还会大笔投资建设新的晶圆厂,毛利率会进一步下滑,AMD的赚钱水平(不是利润总额)恐怕在未来一两年就能追上Intel了。

要知道,AMD是无晶圆半导体公司,Intel则是IDM垂直半导体公司,后者要背负庞大的芯片制造成本。

责编:editorAlice