Soitec 发布 2023 财年上半年财报,同比增长 18%

时间:2022-11-30

作者:Soitec

分享

扫码分享到好友

扫码分享到好友

北京,2022 年 11 月 30 日——作为设计和生产创新性半导体材料的全球领军企业,法国 Soitec 半导体公司日前发布了 2023 财年上半年(截至 2022 年 9 月 30 日)的业绩收入。财务报表已获得当日董事会会议批准。

Soitec 首席执行官庞楠柏(Pierre Barnabé)表示:“2023 财年上半年我们再度取得了强劲的业绩表现,三大终端市场均获得持续性的收入增长和强劲的 EBITDA 利润率。这也助力 Soitec 在进一步增加产能投资、实现 2026 财年战略目标后,能获取正自由现金流。我们也拥有健康的财务状况,并有望实现全年的业绩预期。”

“今年上半年我们在战略执行方面也取得了巨大进展,包括发布公司首款 200 mm SmartSiC™ 晶圆、扩展新加坡的 300 mm 产能。而在法国贝宁(Bernin),我们正按计划筹备建设用于生产 SmartSiC™ 晶圆的生产设施,这对于推动碳化硅在电动汽车和工业应用市场中的发展至关重要。我们也很高兴看到格芯(GlobalFoundries)和意法半导体(STMicroelectronics)开展生产合作,共同加强 FD-SOI 的技术应用。”

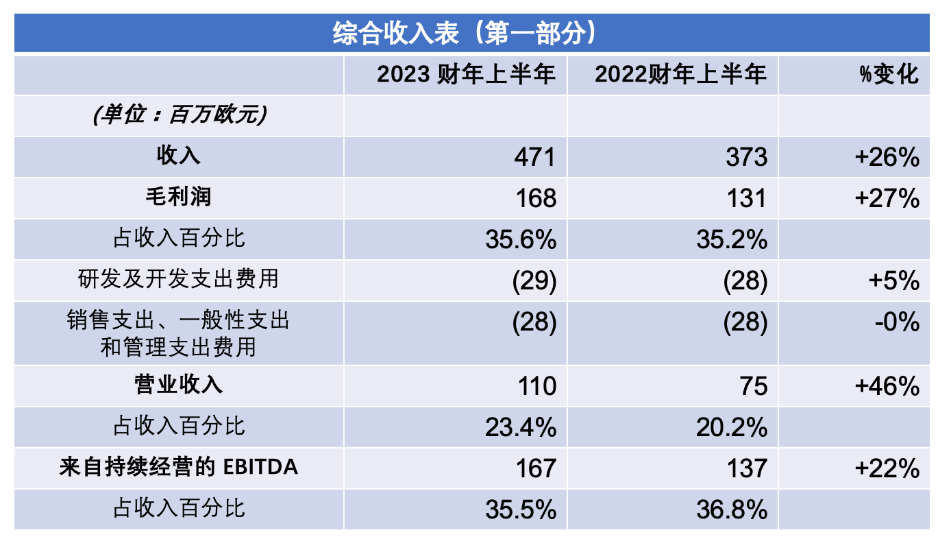

2023 财年上半年的综合收入达到 4.71 亿欧元,较 2022 财年同期的 3.73 亿欧元增长 26%。这是综合了固定汇率和固定周期内 18% 的增长以及 9% 的积极汇率影响的结果。

移动通信领域的增长继续得益于 5G 智能手机、WiFi6 的应用以及 5G 基础设施部署的推动。2023 财年上半年收入达到 3.41 亿欧元(占总收入的 72%),与基于报告期账面财务数据相比增长了 23%,按固定汇率和固定周期计增长了 14%。这反映了我们在射频应用市场的持续成功,也得益于 5G 智能手机中射频产品占比的增加,以及新加坡工厂产能的不断提升。用于前端模块的 FD-SOI 晶圆也实现了强劲增长,此外,部分客户正在采用用于射频滤波器的 POI 晶圆。

汽车和工业领域,2023 财年上半年收入达到 5,700 万欧元,占总收入的 12%,与基于报告期账面财务数据相比增长 72%,按固定汇率和固定周期计增长59%。增长主要来源于用于汽车应用的 FD-SOI 晶圆,Power-SOI 晶圆的收入也取得显著增长。

智能设备市场的发展,源于对更复杂传感器、更高连接功能和嵌入式智能的需求,也促进了更强大和更高效的边缘人工智能芯片的产生。2023 财年上半年智能设备领域的收入达到 7,300 万欧元,占总收入的 16%,与基于报告期账面财务数据相比增长了 17%,按固定汇率和周期计增长了 10%。

2023 财年上半年毛利润达到 1.68 亿欧元,较去年同期的 1.31亿欧元增长27%,毛利率从去年同期收入的 35.2% 增长到 35.6%,涨幅为 0.4%。活跃的生产经营活动以及良好工业表现助力 Soitec 实现了强劲的经营杠杆。Soitec 的强劲表现抵消了由于对冲造成的负面的汇率影响,以及通货膨胀带来的成本上涨,包括 Soitec 与其供应商长期协议框架内的原材料价格上涨。

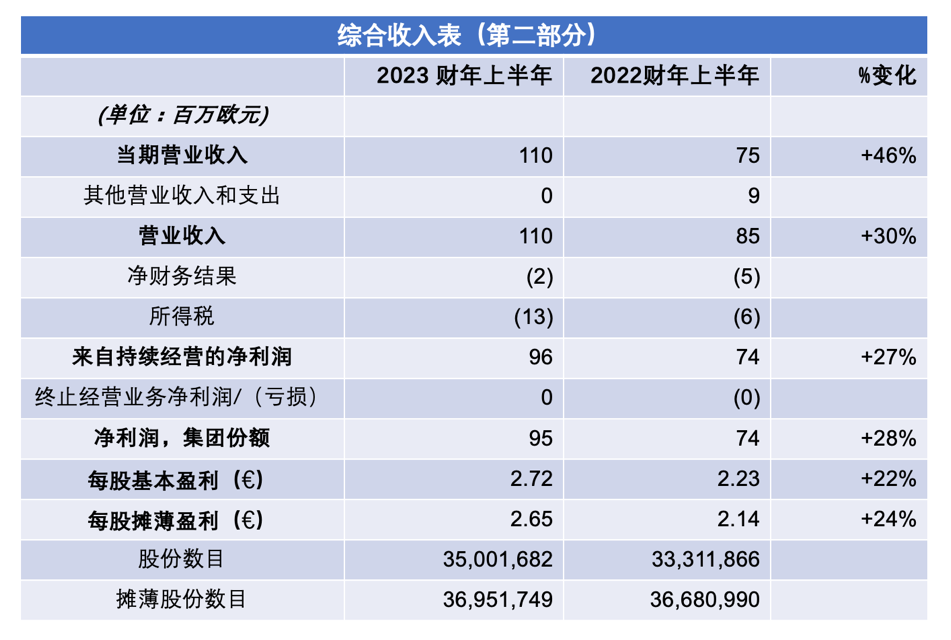

2023 财年上半年营业收入为 1.1 亿欧元,较 2022 财年同期的 7,500万欧元增长 46%,营业利润率同样增长强劲,由去年同期占收入的 20.2% 提升至 23.4%,这得益于 Soitec 对销售支出、一般性支出和管理支出费用 (SG&A) 的严格控制以及净研发费用的小幅增长。

2023 财年上半年,来自持续经营的 EBITDA 达到 1.67 亿欧元,较 2022 财年同期的 1.37 亿欧元增长 22%,EBITDA 利润率略有下降,由去年同期的 36.8% 降至 35.5%。强劲的运营杠杆使 Soitec 能够持续专注于研发并维持良好的盈利能力,但 EBITDA 利润率亦受到部分负面因素的影响,包括负面的汇率影响和通胀成本增加。

由于产能的增加及公司在前几年进行的研发投资,折旧和摊销费用从去年同期的 3,700 万欧元上升至 5,000 万欧元。

在继续加大资本支出投资以支持发展扩张和管理营运资金需求的同时,2023 财年上半年实现了 700 万欧元的正自由现金流。2022 财年上半年自由现金流为 4,300 万欧元。

2023 财年展望确认

Soitec 预计 2023 财年的收入增长将达 20% 左右(按固定汇率和固定周期计算)。集团将继续受益于 5G 应用、汽车市场的增长以及智能设备需求持续增长的市场趋势,该三大终端市场的销售增长将持续推动业绩增长。

Soitec 预计 2023 财年 EBITDA 利润率将达到 36% 左右,这主要归功于销量增加带来的强劲的运营杠杆。尽管原材料及能源价格上涨,Soitec 预计其在工业领域仍将保持强劲的势头。

注释:

[1] EBITDA 是指未计折旧、摊销、与股份支付相关的非货币项、流动资产拨备变动以及风险和应急事项拨备变动前(不包括资产处置收入)的当期经营收入 (EBIT)。这种替代业绩指标是非 IFRS 量化指标,用于衡量公司从其经营活动中产生现金的能力。EBITDA 不是由 IFRS 标准定义的,不得视为任何其他财务指标的替代方案。

[2] EBITDA 利润率=来自持续经营/销售的 EBITDA。

[3] 已完成审计程序,正在出具审计报告。