ASP持续下降,等离子电视一息尚存

时间:2007-08-10

分享

扫码分享到好友

扫码分享到好友

作者:Riddhi Patel

据iSuppli,在消费与商用市场面对来自液晶显示器(LCD)的强大竞争,等离子显示面板(PDP)制造商发现越来越难以招架。

尽管存在这种竞争,但平均销售价格(ASP)下滑使得PDP在消费及商用市场保持增长。但是,不会长期保持这种增长。继2008年营业额达到高峰之后,ASP下滑将导致市场营业额在2009年开始下降。

有多种因素在推动PDP的ASP下降,包括:

·竞争日趋激烈,迫使面板生产商降低价格,甚至在第一季度供应紧张之际也忍痛降价。

·PDP工厂规模变大,提高了生产效率。

·制造工艺改进。

·显示材料成本下降。

·来自LCD和微显示器背投技术的竞争增强。

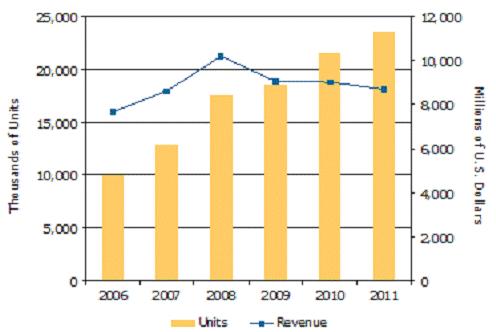

2007年全球PDP销售额将上升到86亿美元,比2006年的77亿美元增长11.8%。由于50英寸及更大尺寸面板的产量增长,2008年销售额将继续上升,达到102亿美元,比2007年增长18.5%。但在竞争加剧和价格压力的影响下,2011年该市场的销售额将下降至87亿美元。

从单位出货量角度来看,该市场似乎变得更加诱人了。预计2011年单位出货量将从2006年的1000万台增长到2360万台,年复合增长率为18.6%。

下图所示为iSuppli对2006-2011年全球PDP单位出货量及出货额的预测。

图:2006-2011年全球PDP单位出货量及出货额预测(单位出货量按千台计算,出货额按百万美元计算)/来源:iSuppli,2007年8月

韩国厂商扩大市场份额

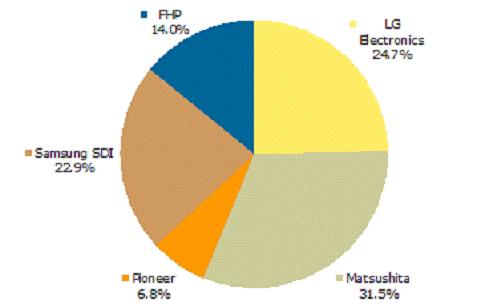

虽然第一季度日本松下在面板产量方面仍然处于首位,但LG电子和三星SDI这两家韩国供应商扩大了市场份额,收复了2006年第四季度的失地。

第一季度松下在PDP市场占有31.5%的份额,LG电子排在第二,出货量市场份额是24.7%。三星SDI位居第三,市场份额是22.9%。

下图所示为iSuppli对2007年第一季度五大等离子面板供应商的市场份额估计,按单位出货量排名。

图:2007年第一季度等离子面板供应商的市场份额(占总体单位出货量的百分比)/来源:iSuppli,2007年8月

虽然韩国厂商在成长,但松下是唯一一家计划扩大现有产能的面板厂商。相比之下,其它厂商正在采取观望态度,观察PDP电视销售情况在面对LCD电视的攻势时会有何反应。

供应紧张

由于面板生产商降低产量等因素的影响,第一季度PDP市场出现供应紧张局面。

除了松下的产能利用率保持在100%以外,多数面板生产商把产能利用率降低到了70%左右。等离子生产商要想在市场继续取得成功,必须抵御住LCD的冲击,同时重视消费者感兴趣的PDP外形尺寸和合理价格。