警惕并购狂潮,你卷入了吗?

时间:2015-09-28

作者:朱秩磊

分享

扫码分享到好友

扫码分享到好友

OPTION_5:HP

近两年来半导体业的并购越演越烈,并没有缓和的趋势。就在近日,Dialog以46亿美元收购Atmel,联发科宣布将以290亿元新台币收购电源管理芯片供应商立锜(Richtek),再早一些的时候,Diodes也刚以约4亿美元收购百利通(Pericom Semiconductor)……从2013年以来,半导体产业收购的数量以及收购金额一直处于攀升状态。仅今年以来就有三项打破记录的交易:大公司收购较小的公司如Intel以167亿美金收购Altera;大公司收购大公司如NXP以118亿美元收购飞思卡尔;更有较小的公司收购大公司如Avago以370亿美元收购博通,以及刚宣布收购的Dialog,Atmel的排名要远在Dialog之前。看这些数据很容易让半导体产业振奋,然而Mentor Graphic 董事长兼CEO Walden C. Rhines(Wally)通过对一系列相关数据的审查分析,其中许多结论和预测将会让你倍感惊讶。

推动并购狂潮的三驾马车

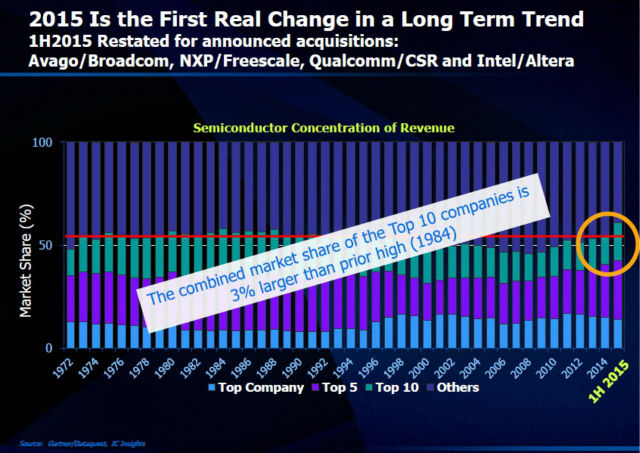

从1972年以来,全球TOP10的半导体企业市场份额几乎持平,仅有微小的波动,TOP5的企业市场份额增长更是微乎其微,而TOP50的企业市场份额在近十年间更是下跌了10个百分点。这一长期保持的平衡直到2015年才被打破,有了较大幅度的增长,正是由于一系列的收购案。

又是什么原因推动了这一并购狂潮?Wally指出,促使并购发生通常不外乎三个原因:规模经济、财务杠杆以及法规/政府引导。“在规模经济中,可以通过增加产量,减少边际成本来取得更高的盈利。” Wally举例说,“例如近年愈发突出的Fabless+IC设计模式,由于规模化制造,晶圆厂能够向小规模的fabless公司提供有竞争力的价格,而向晶圆厂下单的量越大,晶圆厂就能够提供越高的折扣价格。这样看来,通过合并以后能够向晶圆厂下的订单量更大了,以此获得更好的折扣而缩减成本。”

第二个原因就是低利率时期增加现金流和规模化带来的税收优势。“即使2007年经济危机以来并购潮也没有显示出放缓的迹象,并仍在周期性的上升。通过对25个领先的半导体公司的追踪发现,他们的现金及短期投资比例高达8.5%,且预计5年年复合增长率达8.1%,负债合计高达10.5%并保持同一比例的年复合增长率。由于市场流动性充裕,并购的资金成本比较低,因此可以说并购就是‘跟着钱走’,” Wally指出,“例如A公司以3%的利率借了10亿美金准备收购B公司,如果B公司的净利润至少达到3000万,那么A公司就能增加其营收和利润。如果收购是以现金加股票的形式进行,那么B公司的利润要大于3000万,那么该收购案才会是挣钱的。” 除此之外,在一些国家和地区并购还可以获得税收上的优惠,也是促进企业考虑并购的一个因素。

第三个就是法规、政府引导。在这一点上最为突出的就是中国了。Wally表示,中国的半导体五年计划以及大基金政策引导,极大地促进了中国资本在近两年频频发起收购活动,这也促进了全球资本对半导体产业的关注。

本文下一页:并购带来的有限和不利影响

{pagination}

并购带来的有限和不利影响

然而在更大的半导体市场中,规模经济能适用吗?较大的公司就能更盈利吗?

“根据CapIQ历年的统计分析,半导体企业的运营利润率和营收规模之间的正相关关系,统计一年R2为0.1131,两年为0.0959,三年仅有0.0609(越接近1相关性越大)说明两者之间几乎没有相关性。” Wally 表示,“另一方面,在2014年最为盈利的半导体企业中,排名第一,运营利润率高达46.3%的凌力尔特的营收只有英特尔的2.6%,排名第四的Xilinx运营利润率达32.4%,而营收仅有英特尔的4.3%。由此可见,企业是否盈利与该公司所处的市场领域发展情况以及竞争对手情况有关,规模效应并不总是有用,而这要归功于硅晶圆代工市场的增长。”

再来看并购对半导体企业带来的一系列影响。研发在半导体企业创新和持续发展方面举足轻重,从历史来看,半导体行业的研发投入几乎每年都在增长,设计数量也在不断增长。有人担心,并购会导致研发投入下降,然而统计表明,研发投入总量并未下降。Wally指出,或许在并购发生后,其研发投入会短暂下降,但之后也会回升,即便没有回升,也会有其他竞争企业或初创企业来弥补这一点,对竞争公司,更是一个机会。更或者该公司将某部分业务剥离,但研发投入随着剥离也流入到下一个企业。也就是说,即使A公司不投入,B公司C公司也会投入。基本上在近32年,全球半导体市场整体研发投入占销售额比例保持在14%左右。

“但至少我们可以降低EDA软件的费用了,对吗?” Wally开玩笑说,“因为合并所以EDA软件使用减少了吗?实际上,EDA的销售额占半导体行业的比例也几乎保持不变。” 有什么芯片设计不需要更多的验证吗?他强调,随着半导体设计复杂度的提升,对仿真的需求是无限的,验证工程师的数量也在逐年增加,Mentor近几年的验证业务也呈快速增长趋势。

但是并购后,有了更多资源的公司就可以创造更大的设计团队吗?Wally并不认为人力的增加等同于研发效率和创新能力的提升。“当设计团队扩大时,团队内部的沟通成本将呈指数级增长,因此对于一个既定的项目来说,不是增加人手就能够提高效率的,有可能反而降低效率。”但是否就会意味着裁员率上升呢?答案也是否定的。虽然并购后为了节省运营成本往往伴随着裁员,但Wally指出,从多年统计数据看,整体电子工程师失业率维持在一定水平内,他们离开一家公司以后,也能很快找到工作,甚至很多人选择出来创业,这反而增加了就业机会。

因此总结来看,并购总是存在一些限制。“例如并购企业未来是否盈利的风险,史上既有大的成功收购案例,也有失败案例,而太多的并购将会驱使收购价格不断上升即被炒高,长期利率也可能会增长。同时还可能会面临政府监管政策的风险。” Wally指出。

本文下一页:并购潮还将持续多久?

{pagination}

并购潮还将持续多久?

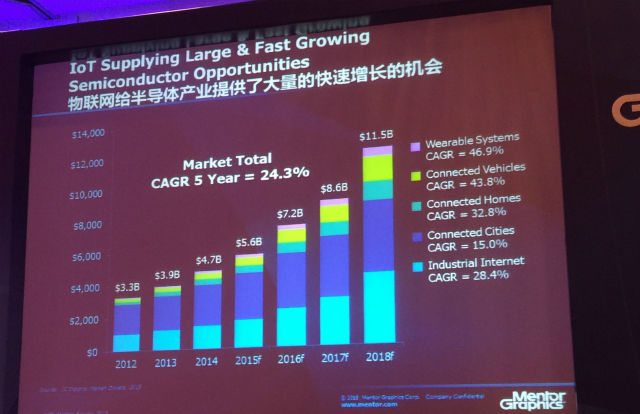

除了并购,半导体行业的领导者也在有规律地变化。在全球半导体TOP10排行榜上,2008年首次出现了fabless公司(高通),出现了新的“轻晶圆”战略,有些公司更是占据了30年以上, 他们的足迹也映射出每个时代发展的需求。从最初的硅/锗器件,到晶体管,到PC时代的内存、微处理器,到移动通讯时代的SoC、通信器件。“新的半导体应用的兴起将驱动研发的增加,新产品类别的浪潮驱动电子产业的销售额。” Wally指出,“从2005年开始,互联网的增长被关联到物而不是人,物联网给半导体产业提供了大量的快速增长的机会,而数据的采集、发送和分析是大数据芯片的驱动力量。物联网科技的新应用将会给新的半导体市场领导者创造机会。”

从近年来电子产业新秀崛起故事来看,更多的创新、创造力来自于小企业或初创企业。对此Wally认为,原因是多方面的,一个主要的原因是,大公司已经擅长于自己原来的市场领域,很难再去转变思路,而小微、初创企业则灵活很多。因此看似规模经济提升了大公司在半导体领域的主导地位,但是在潜力更大的物联网新兴应用领域中,小企业也未尝不能找到自己的定位。

“只要市场上流动资金仍然充裕,国际低利率、通膨的环境没有改变,也许并购狂潮就会继续,但不会是永远。” Wally强调。

本文为《电子工程专辑》原创,版权所有,谢绝转载