中国消耗全球两成DRAM和NAND

时间:2014-11-21

分享

扫码分享到好友

扫码分享到好友

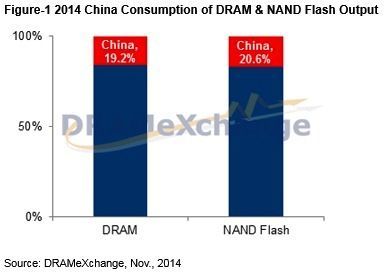

随着中国市场近几年的蓬勃发展与政策开放,GDP成长率呈现高度的成长,所伴随而来的就是惊人的消费潜力,无论是PC、智能手机与平板市场都把中国市场列入第一战区。TrendForce旗下内存储存事业处DRAMeXchange最新研究显示,以2Gb颗粒来换算,2014年中国市场在DRAM与NAND的消化量已经高达47.89亿颗与35.18亿颗(2Gb equiv),分别占全球产能19.2%与20.6%。

从DRAM市场来观察,PC用DRAM在中国市场的消化量已经来到15%,内需市场的强劲让联想(Lenovo)逐渐壮大,以并购的方式挤身一线大厂之列,目前全球PC出货量与惠普(HP)在伯仲之间,在中国市场更是市占第一,远超过其他竞争对手。DRAMeXchange预估联想明年市占率将会来到17%左右。

移动内存部分则由于智能手机与平板在中国市场的热销,主流产品也逐渐由标准型内存转为移动内存 (LPDDR1/2/3/4),加上中国自有智能手机品牌厂成为重要的需求来源。除了中兴与华为外销比例较高以外,大部分中国品牌厂仍以内销为主。以2014年总消耗量做计算,中国地区就占了28%左右的移动内存的需求,2015年更可望一举突破40%,足以证明中国地区的经济成长发展与DRAM产业的荣衰息息相关。

中国市场内存消耗量

另一方面,随着NAND Flash制程演进到1Y纳米以下,相关NAND Flash应用如智能手机与平板的闪存eMMC,或是笔记本电脑的SSD市场成长转趋强劲。而现阶段中国市场为国际OEM厂商的兵家必争之地,除了龙头厂商的苹果(Apple)与三星(Samsung)分别加强在中国的销售力道外,其他品牌也积极抢攻中国市场大饼。

值得一提的是,近两年来联想的兴起,以及百花齐放的中国智能手机品牌带动相关装置出货的成长力道高于产业平均,加上中国品牌的移动设备硬件设计规格也逐渐拉近与国际一线品牌距离,强力推升中国市场对于NAND Flash消耗量的增加。DRAMeXchange预估2014年中国NAND Flash市场规模约为63亿美元,占全球的比重为20.6%,而2015年将有机会突破30%大关。

DRAMeXchange表示,中国已从早期由低廉人力的生产制造国转变为具有消费潜力的成长中国家,随着经济成长与薪资成本不停往上提升,工厂往成本低廉的新兴国家移动是必然要走的路,中国政府由策略的调整来规划中国的产业升级与未来发展,如中国市场的半导体进口额已超过原油进口额,其中进口前几大商品CPU、手机AP、DRAM、Flash等,进口替代将是中国的未来重点国家政策;近期在手机芯片上,清华紫光整合展讯、RDA、英特尔(Intel)资源后,后续成效将陆续浮现。

由于中国在CPU、DRAM、Flash三大项目占进口金额比例不小,中国半导体政策在这三领域的后续策略值得关注。而中国官方日前宣布的金额高达6,000亿台币的半导体政策,将由上游产业的完整发展成为中国自有的技术,并绑定中下游的产业结构成为一条龙的供应链,在群聚效应下工厂将不易出走,维持中国成长动能的永续发展。