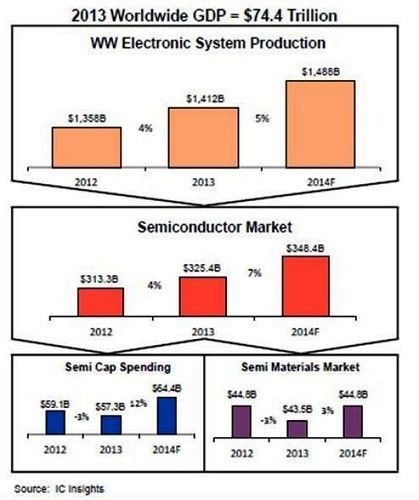

市场研究机构IC Insights总裁Bill McClean预测,半导体产业在2014年以后将呈现“良好但非优异”的高个位数字成长;该机构估计,全球电子系统销售今年将成长5%,推动整体芯片销售成长7%。而今年半导体资本设备支出则继2013年衰退3%之后,出现12%的成长。

McClean表示,中国市场仍然发展迅猛,在电子系统的消耗量上领先全球,不过在芯片制造方面的进展不大;IC Insights的最新秋季产业预测报告还提出了几个令人惊讶的观点:

1.台积电(TSMC)产出的最终价值(final value)超越了英特尔(Intel);

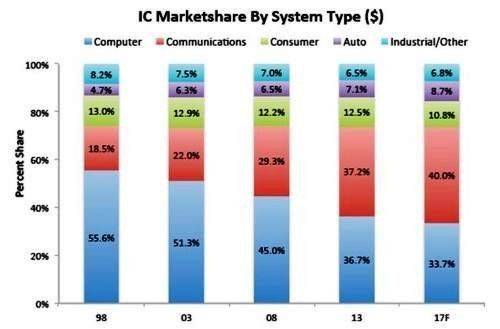

2.通讯系统在整体半导体应用市场占据之比例已经超越计算机;

3. 每年模拟芯片销售数量都多过于数字芯片。

全球电子系统销售与半导体销售预测

下一页:DRAM模拟组件产业成长的主动力

【分页导航】

{pagination}

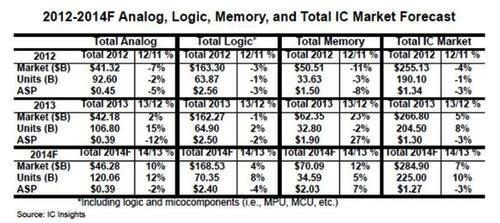

DRAM (程度较轻)与模拟组件是推动今年整体半导体产业成长的主要动力;逻辑组件则仍然占据最大市场比例,不过平均销售价格略缩水3%。平板与手机处理器芯片业绩仍呈现成长,但速度比前两年趋缓;其他成长中的芯片类别包括无线、电源管理以及车用IC。

内存、模拟、逻辑组件销售表现预测

下一页:2017年宏观经济或遇下一波低迷

【分页导航】

{pagination}

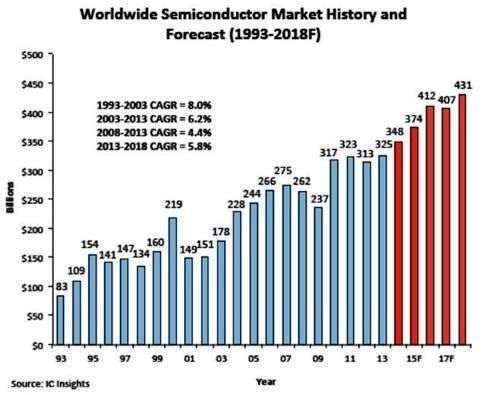

以长期表现来看,McClean认为半导体产业将维持平稳的6~7%年成长率,明年还有一些成长空间;不过他预见2017年宏观经济有可能遭遇下一波低迷。

全球IC市场出货量、销售价格与整体市场营收规模预测

全球半导体市场规模成长趋势

下一页:TSMC最终价值超越英特尔

【分页导航】

{pagination}

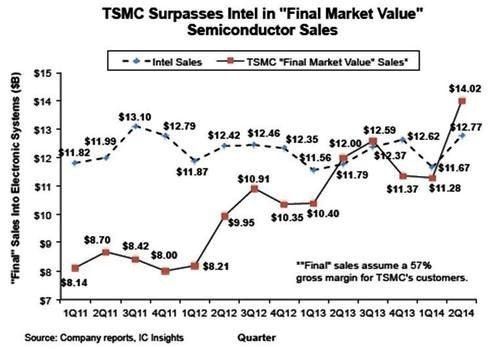

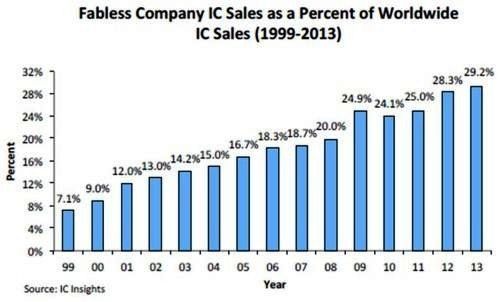

而IC Insights发现2014年一个有趣的趋势是,台积电产出的最终价值在年终超越了英特尔,无晶圆厂芯片设计业者的稳定成长,持续成为台积电的前进动力。McClean表示:“无晶圆厂业者今年在整体半导体产业销售额的贡献度约为30%,年成长约1%,而且我看不到这种趋势有减弱的迹象。”

台积电产出最终价值超越英特尔

无晶圆厂芯片业者营收占据整体市场营收比例逐渐扩张

下一页:全球半导体厂商营收排行

【分页导航】

{pagination}

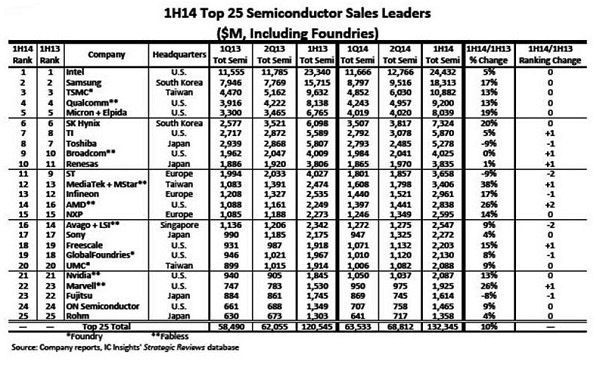

在半导体厂商营收排名方面,McClean表示,英特尔仍稳居龙头宝座,跟随其后的三星(Samsung)则时快时慢地试图缩小与第一名的差距;他指出,中国当地的智能手机厂商正在蚕食三星的市场版图,但三星的芯片销售额有可能是被低估了,因为该公司有很多芯片是只供应内部使用。

无晶圆厂IC业者如联发科(MediaTek)、AMD、Marvell则是今年度成长最快的半导体业者,接着是DRAM制造商如美光(Micron)与SK海力士(Hynix);而曾经辉煌一时的日本半导体大厂富士通(Fujitsu)、东芝(Toshiba),以及欧洲的意法半导体(STMicroelectronics),在厂商营收排行榜上的名次则呈现下滑。

2014上半年全球前二十五大半导体厂商(以营收计,包含晶圆代工业者)

2014上半年全球营收成长率前二十五大半导体厂商(包括晶圆代工业者)

下一页:全球十大晶圆代工厂商TOP 10

【分页导航】

{pagination}

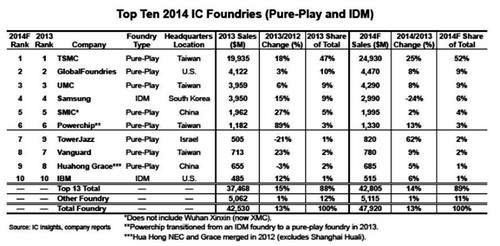

在纯晶圆代工业者中,台积电今年度表现领先群雄,而营收规模小得多的TowerJazz则是从惨淡的去年稍微复苏;而由于苹果(Apple)将手机芯片代工业务转至台积电,让三星的晶圆代工业务遭遇了最大下滑。

2014年全球前十大晶圆代工业者(包括IDM厂商)

下一页:全球半导体资本支出TOP 25

【分页导航】

{pagination}

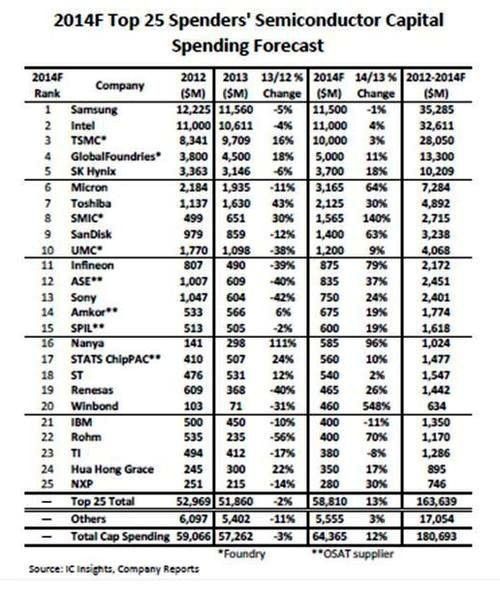

在半导体资本设备支出方面,前三大厂商支出比例占据超过五成的总支出;Globalfoundries的资本投资则持续呈现双位数字成长。此外DRAM厂商SK海力士以及美光今年的资本支出也有两位数字的成长率。

2014年全球半导体资本支出前二十五大厂商

下一页:中国对电子产品需求量持续增加

【分页导航】

{pagination}

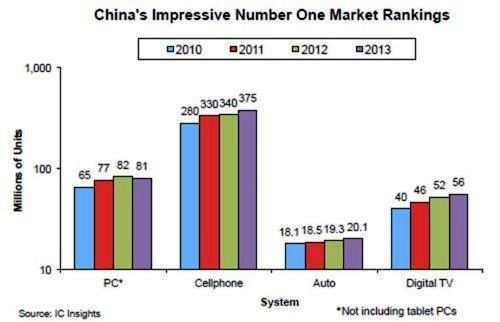

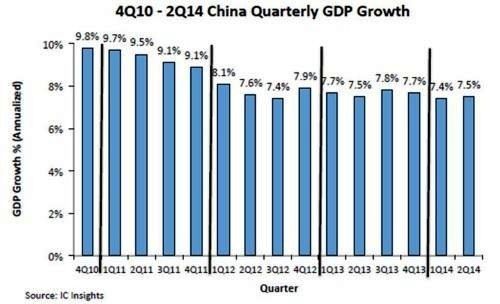

中国仍是全球最大的PC、手机、汽车以及数字电视采购国,不过该国GDP的成长率由近10%减少至7.5%;McClean表示:“该数字将会继续缓慢减少,中国的采购经理人指数(purchasing managers index)已经下跌至近50。”不过中国的 GDP成长率表现还是优于全球,后者已经停留在3%以下好一阵子。

中国市场对PC、手机、汽车与数字电视的需求量大

中国GDP成长速度趋缓

下一页:中国半导体生产量远低于消耗量

【分页导航】

{pagination}

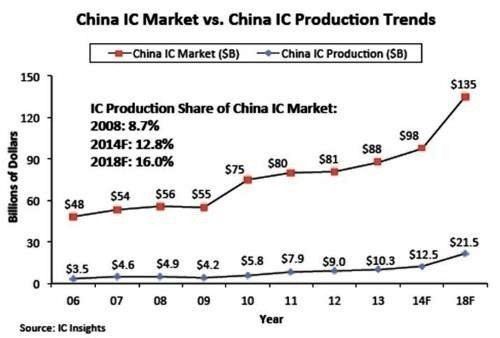

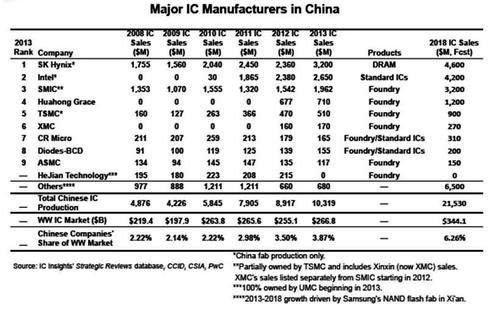

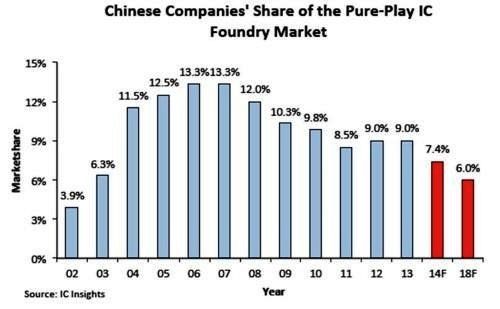

不过尽管做出许多努力,中国半导体消耗量与生产量之间的差距仍然很大;McClean表示:“这种差距让中国政府不能忍受,特别是在中国当地制造的半导体组件实际上是来自SK海力士、英特尔等外国厂商。”在此同时,虽然中国本地业者如晶圆代工厂中芯国际(SMIC)积极投资,在全球晶圆代工市场的占有率却预期将缩水。

McClean指出,中国的下一个大目标是扶植无晶圆厂芯片设计业者:“他们已经因为展讯(Spreadtrum)、锐迪科(RDA)…等公司的亮眼表现而有成功的尝试,中国现在的无晶圆厂半导体产业规模已经超过日本与欧洲的总和。”

中国半导体生产量与消耗量差距大

中国当地主要半导体制造商

中国晶圆代工业者全球市占率不断缩水

下一页:市场对模拟组件、通讯芯片需求旺盛

【分页导航】

{pagination}

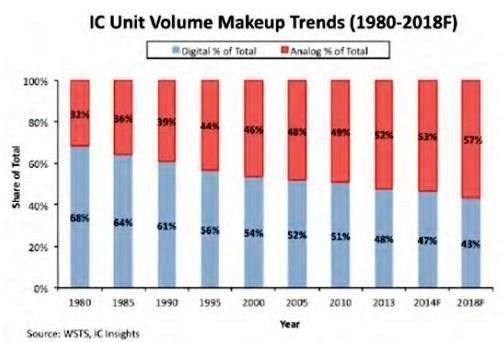

根据IC Insights的统计,去年模拟芯片的销售量超越数字芯片,而此种趋势预期将会持续;其原因很简单:数字芯片迅速被整合到了系统级芯片(SoC)中。在系统端,通讯已经取代了计算机成为最大的芯片应用领域,而智能型手机在其中扮演主要推手。

模拟芯片销售量超越数字芯片

至于物联网(IoT)是否会成为下一个主流应用,还有待观察;对此McClean 表示:“我认为这类应用将分散到许多领域中,包括计算机、通讯、医疗等等。”

各个系统端应用领域芯片销售量比例

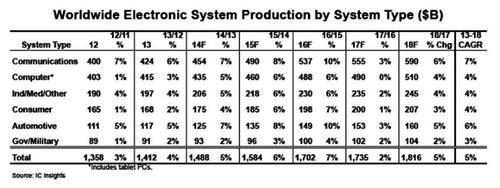

各个系统端应用领域芯片销售量与成长率

翻译:Judith Cheng

本文授权翻译自EE TIMES,谢绝转载

【分页导航】