2012年全球半导体营收TOP10 英特尔三星各曝短板

时间:2012-12-19

分享

扫码分享到好友

扫码分享到好友

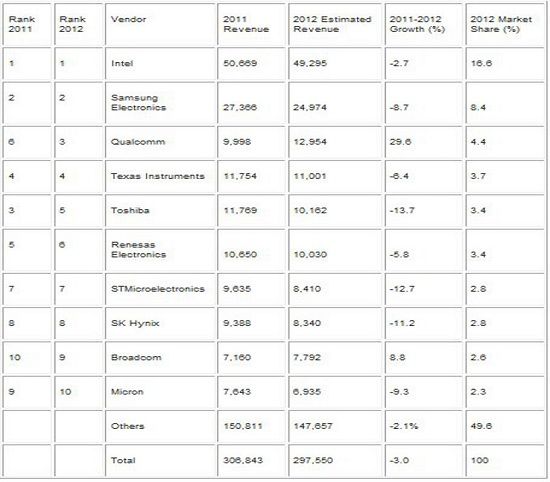

据Gartner初步统计结果,2012年全球半导体(不含晶圆代工)营收总计为2976亿美元,较去年的3070亿美元下滑3%。尽管半导体世界排名第1的英特尔,也因为受到PC销售量衰退冲击,导致营收下滑2.7%,不过英特尔16.6%的市占率则创历史新高,已是21度蝉联全球市占第1。

Gartner指出,今年初时预期半导体产业呈微幅成长,尽管订单率原本于下半年可望有所提升,并为2013年市场复苏带来正面征兆,然而预期的复苏未在2012年发生,第三季接单率竟低于季节水平,第四季财务预测亦进一步下修。

因此,初步统计全球半导体整体营收应较去年衰退3%,且今年全球前25大半导体厂商营收衰退4.2%,跌幅大于业界平均水平。

Gartner半导体研究总监Steve Ohr表示,总体经济的不确定性,伴随着库存量持续高于水位,导致半导体产业的动荡。受影响最大的产业包括PC供应链、内存、模拟和离散组件。PC业务原本为半导体产业的主要成长动能,但今年出现多年以来首度的负成长,且产能于2012年下滑2.5%。

在全球前10大半导体厂商中,仅2家今年正成长,其余都衰退2%到13%。受到DRAM、NAND Flash和系统IC三大部门同时衰退影响,英特尔将创纪录的收入降低2.7%,主要是由于个人电脑销售下滑,据Gartner分析师。三星在第二位可能已经下降得更快,8.7%,主要是由于在内存价格疲软。两家公司的唯一实现收入增长在半导体排名前十的很可能是第三高通,增长了29.6%,今年续受惠于智能手机市场蓬勃,以及3G和LTE技术在印度与中国等新兴市场之成长,半导体营收年增率高达29.6%,排名更从原本第4名上升至第3名。

{pagination}

在内存市场,Gartner预期DRAM价格将在今年第2季回升,去年是DRAM产业表现最差的一年,营收衰退25%,今年可望微幅增加;而DRAM价格在去年下跌50%,Gartner分析师认为,在尔必达申请破产保护后,今年DRAM价格可望向上反弹,至于NAND Flash,Gartner认为将是今年成长最快速的业务之一,其营收增幅预期可达18%,主要是因为移动消费装置与固态硬盘(SSD)需求增加而带来强劲成长。

在各装置对其营收贡献度上,Gartner指出,今年平板电脑产量将比去年大幅成长78%,对半导体营收的贡献达95亿美元,四核心处理器与高分辨率显示器将是今年平板媒体主流的零组件;PC今年产量预期将可增长4.7%,对半导体营收贡献达578亿美元,手机产量年增率6.7%,对半导体产业的营收贡献可达572亿美元。