无线NOR处境不佳 苹果缺席eMMC

时间:2012-10-19

作者:Michael Yang

分享

扫码分享到好友

扫码分享到好友

据IHS iSuppli公司的移动与嵌入市场追踪报告,NAND与NOR闪存市场格局变化迅速,越来越先进的手机扮演主导角色,左右着该产业的趋势,并决定供应商的成败。

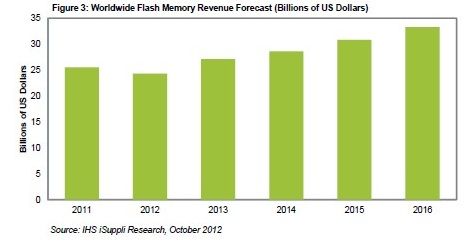

预计今年闪存市场营业收入降至243亿美元,NAND占208亿美元,NOR占35亿美元。虽然今年营业收入因NAND价格跌幅大于预期而略低于2011年,但明年将会回升11.4%,随后继续稳步增长。到2016年,总体闪存营业收入将达到333亿美元,五年复合年度增长率为5.3%,如图3所示。

图3:全球闪存营业收入预测(以10亿美元计)

闪存增长主要来自手机。在苹果和三星的带动下,目前手机不断推出最新特点和采用最新型的处理器,进而需要更强大的内存产品。

NOR在手机产业发展的早期阶段非常风光,尽管其总体市场不断被NAND抢占,但仍然用于低成本手机之中。随着消费者转向智能手机,市场对NAND闪存的需求非常强劲。智能手机的数据存储使用NAND,因其在成本、光刻尺寸和裸片尺寸方面具有优势。

第2页:NOR苦寻出路:无线NOR处境不佳 嵌入式NOR领域大晴天

{pagination}

NOR苦寻出路

NOR产业持续收缩,第二季度营业收入下降到8.37亿美元,比第一季度减少4.6%,比2011年第二季度下滑28.2%。

NOR的麻烦来自无线产业。在这个产业,并行NOR受到挑战。这是一种用于强调性能的系统之中的高密度芯片。在智能手机等高端手机领域,以及功能手机等低端手机领域,并行NOR受到成本较低的NAND解决方案的夹击。在低端领域,并行NOR的压力来自串行外设接口(SPI)NOR,这是一种小型低功率闪存,正在越来越多地用于入门级手机之中。对于这类手机的生产商来说,最大限度地压低成本非常重要。

无线NOR处境不佳,在该领域厂商的糟糕业绩上面得到体现。例如,美国美光严重依赖无线NOR,导致其第二季度营业收入从第一季度时的2.61亿美元锐减到1.86亿美元。美光拥有的另一项产品是相变内存(PCM),日益成为该公司无线业务的重要组成部分,美光希望它能维护其日益衰弱的NOR无线业务。

与无线NOR的糟糕表现形成对比的是,嵌入式NOR领域的情况较好,后者的应用比较广泛。嵌入NOR用于多种产品,包括打印机和蓝牙、网络交换机和医疗影像系统、PC与游戏控制台。

在嵌入NOR领域,SPI NOR也是赢家,像在无线NOR领域一样取得了成功。渴望在这个成长型市场中获得一席之地,旺宏电子、华邦电子和GigaDevice Semiconductor Inc.等台湾厂商目前在SPI NOR领域都远远领先于美光和Spansion Inc.。Spansion是另一家领先的NOR厂商。这些新的暴发户侧重较低的密度和低廉的价格,因此得以赢得许多中国手机厂商的设计订单。

{pagination}

NAND的成功在继续

与处境艰难的NOR闪存不同,NAND闪存领域欣欣向荣,尽管今年遭遇了暂时性的挫折——平均销售价格下跌,拖累了总体预期营业收入。NAND整体前景仍然保持健康。

例如,嵌入多媒体卡(eMMC)现在是苹果iPhone以外的智能手机中的事实性的NAND闪存解决方案。苹果iPhone使用常规的NAND。今年eMMC出货量将达到5.2亿个,是去年的两倍多。

eMMC在智能手机领域的成功正在向低端手机领域蔓延。目前4和8GB的eMMC最流行,但16和32GB也可在较高端的应用中见到。

韩国电子巨头三星在NAND领域占优势地位,拥有巨大的产品组合,芯片组厂商与手机厂商都无法忽视它的存在。但是,传统上与NAND市场没有关系的那些厂商现在也开始加入竞争,尤其是在移动领域。

Michael Yang

IHS公司内存与存储资深首席分析师。