百美元智能手机明年引爆大陆市场 LTE渐成标配

时间:2012-09-28

分享

扫码分享到好友

扫码分享到好友

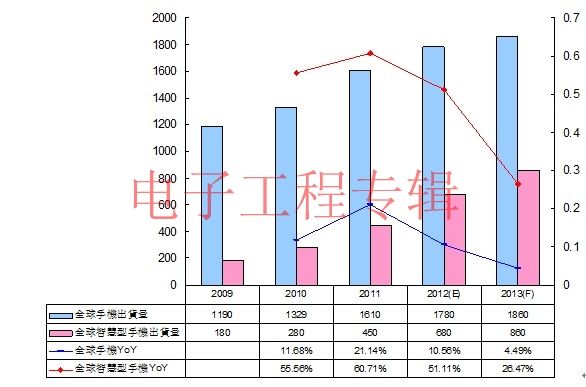

拓墣产业研究所通讯中心经理谢雨珊预估,2013年全球手机出货(不含山寨)将达18.6亿支,年成长率4.49%。其中智能型手机出货量达8.6亿支,年成长率达26.47%,渗透率为46.2%。

2013年亚洲地区也将持续取代北美地区,成为智能手机销售的最大区域市场。而中国大陆因人口众多、人民所得拉高及3G网络布建逐渐普及,产生对手机进一步的功能需求,是智能手机快速成长的主要因素。

中国大陆在市场大量需求及平价化带动下,智能手机将朝向高性价比发展。尤其三大电信业者对手机补贴,将从白牌功能手机升级到低端智能型手机大换机潮,拓墣预测,2012年大陆智能手机出货量约为1.88亿支,2013年大陆智能型手机出货量达2.56亿支,年成长率为36.2%。

2009~2013年全球手机与智能型手机出货量预估 单位:百万支Source:拓墣产业研究所,2012/10

{pagination}

百美元智能手机 席卷大陆市场

随着大陆智能型手机需求不断上升与电信运营商的大力推动,低价智能型手机市场将吸引更多竞争者投入,尤其是互联网手机的出现。在互联网手机硬件获利近乎于零的情况下,将迫使智能型手机售价持续下滑。加上智能型手机相关芯片平均销售价格持续下滑,使得100美元以下智能型手机有机会在2013年开始普及,成为开启一般Open Channel市场接受智能手机的钥匙,也是启动2G转3G换机潮的商机点所在。

拓墣表示,由于中低端智能手机会压缩原有高端产品的获利空间,届时,台湾手机代工厂的成本控制优势将被凸显。当中低端智能手机市场商机爆发,除了可能对品牌大厂的布局产生影响外,台湾手机代工业者在调整代工策略下,强化技术层次将有机会受惠。

除此之外,从低价智能型手机市场走向公平化的市场发展,也可观察到应用处理器整合型芯片技术的重要性。在大陆低端手机芯片市场,Qualcomm MSM7227A与联发科MT6575皆是整合型芯片设计,也就是将Baseband(基频芯片)整合至处理器(AP)中而成的单芯片设计(SoC)。

换言之,全球手机芯片大厂已从战国时期迈向整合时期!为争取低价手机市场,应用处理器价格须降得很低,因此,厂商多以发展高整合度应用处理器为主。手机品牌大厂协同芯片厂在中低端智能型手机的连手出击,以及全球4G布建加速下,不仅可望推升新兴市场对移动智能终端产品的需求,随着全球智能型手机市场大门敞开,软件营收对于企业营运更将产生可观的长期效益。

{pagination}

高端智能手机 LTE渐成标配

高端手机部分,手机品牌大厂将于2013年推出多款支持LTE系统的智能型手机,除搭载于旗舰机种外,还有逐渐往中端机种渗透的趋势,透露出2013年LTE出货量将较2012年大幅提升的征兆。

不过,由于LTE目前仅可提供网络传输,语音通讯部份仍需透过HSPA或EV-DO技术,因此,大部分的LTE智能型手机皆需搭配2颗基频芯片(3G+4G)。但随着智能型手机及平板电脑等移动设备将于2013年导入4G LTE,芯片大厂如高通将推出整合3G/4G LTE及ARM处理器的单芯片,NVIDIA也预计2013年初前推出Grey芯片,积极抢占全球智能手机市场。

此外,透过移动网络连接云服务,让用户可跨装置完成数据管理及分享,其中的服务关键就是云服务平台中的数据同步技术。包括高速无线文件传输、社群与信息服务需求提升、云服务等,以及平台技术的云计算化、内容产业的蓬勃发展,都将是云成功的关键因素,在移动设备成长带动下,将可驱动手机加值服务在质与量的大跃进。拓墣指出,手机硬件功能发展逐渐面临极限,要成为市场上的领导者,须同时仰赖产品的使用接口、软件能力、应用程序的丰富性及垂直关键零组件的整合能力。