存储器价格企稳,市场依然份额最大

时间:2010-03-17

分享

扫码分享到好友

扫码分享到好友

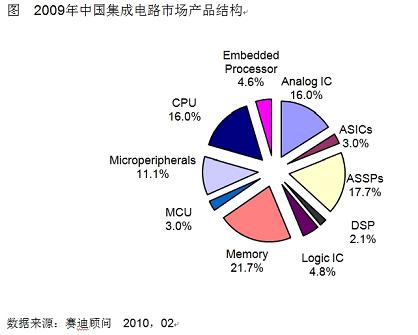

在产品结构方面,存储器仍然是份额最大的产品,2009年笔记本电脑出货量依然保持高增长率,因此CPU、计算机外围器件二者保持了正增长,得益于中国3G建设,ASIC、嵌入式处理器只有微弱下滑,而存储器市场在价格稳定的保障下,市场也只有2.4%的小幅衰退。其它产品市场则不同程度出现明显衰退。

图:2009年中国集成电路市场产品结构

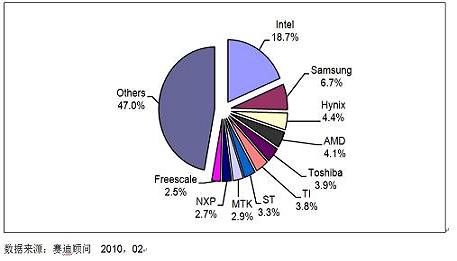

整体竞争格局基本不变,存储器厂商表现相对较好

在品牌结构方面,Intel和Samsung依然是中国集成电路市场上的前两位厂商。

由于受到国际金融危机影响,中国集成电路市场品牌结构发生了一些变化,其中AMD受益于中国PC产量大增,排名上升到第4位,而MTK在2008年进入前10的基础上再次在市场上取得成功,2009年排名第8,前10大厂商中,TI滑落到第6,NXP和Freescale则分别滑落到第9和第10。

整体来看,2009年中国集成电路市场上中国厂商只有MTK一家进入前20名,其余全部为外资企业,在各类厂商中,存储器厂商则表现相对较好。

从市场份额来看,Intel依然遥遥领先,而前20大厂商的市场份额在2008年64.0%的基础上提升到2009年的65.6%,市场呈现出“马太效应”现象。

图 :2009年中国集成电路市场品牌结构