全球晶圆厂“六大天王”积极布局未来

时间:2009-09-09

作者:Christian Gregor Dieseldorff / SEMI资深产业分析师

分享

扫码分享到好友

扫码分享到好友

SEMI预测,2010年全球晶圆厂成长幅度将达64%,规模达240亿美元。但预计其中很大部份(约140亿美元)将来自少数几家公司──半导体界的‘六大天王’(Fantastic Six),已经宣布了他们积极的投资计划。

在这前所未见的低迷气氛中,过去一年来,这些公司发布的大规模投资计划着实令人惊讶。SEMI的研究显示,未来2年内,这六家公司还将投入大量资金,以迎接经济挑战。

台积电(TSMC):在经济衰退之际,台积电仍然连续两次调高了资本支出。2009年5月,台积电首次将其资本支出计划从15亿美元扩大为19亿美元,而在同年7月底,再次宣布加码至23亿美元。2010年,随着半导体需求持续复苏,加上全球经济开始走出衰退阴影,台积电的资本支出也预计将达到20亿美元以上。

东芝(Toshiba):2009年6月,东芝开始在全球股票市场集资30亿美元进行晶圆厂投资。这是过去8年来,全日本由非金融公司所进行的最大股票发行案。东芝将继续专注于NAND闪存,并扩大其与IBM 联盟的伙伴关系,并更新与三星(Samsung)的NAND专利协议。

三星:三星的最新动作,是将位于奥斯汀的200mm产线转换为300mm的后段制程(BEOL)产线,以支持其现有的300mm前段制程。SEMI估计,三星在2010年的资本支出约为40~50亿美元,主要用于升级德州 Austin 1与Austin 2,以及韩国的Line 15与Line 16产线。

英特尔(Intel):2009年4月,英特尔宣布在未来几年内,将花费70亿美元来改善现有设施,以推动32nm技术量产。SEMI预测,这70亿美元中,约有30~40亿美元会用于2009年,其余将用在2010年。

华亚科技(Inotera): 这家由南亚(NanYa)与美光(Micron)合资成立的公司宣布了一个16亿美元的计画,将从70nm沟槽式技术转换到50nm的堆栈电容技术,并使 用浸入式蚀刻工具。华亚拥有来自于南亚母公司台塑的强大财政支柱。其工厂预计在今年稍晚至明年进行装配,这可为该公司在2010年贡献约10亿美元的资本支出。

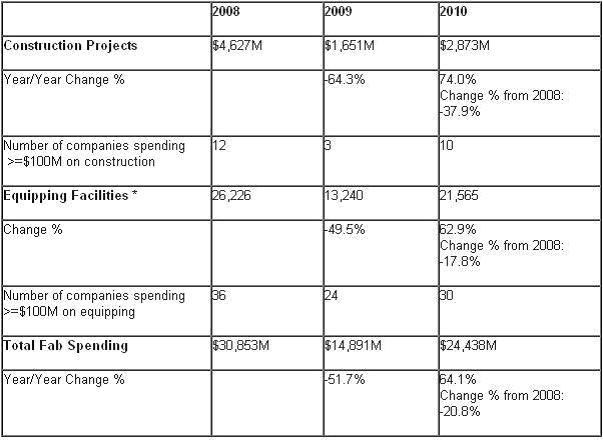

晶圆厂资本支出

2010年,全球的总晶圆厂支出(包括建造和装配晶圆设 施)也预计将增加64%,达240亿美元。而随着这持续升级投资,六家厂商将占据总支出的一半以上。64%增幅看似非常高,但我们仍须考虑此一增长是以 2009年的历史最低水平为基础。仅仅5亿美元的资本支出差异,对成长率的影响就可能达到4%。

将2010年的支出额与2008年相较(见表1),增长率将出现负值。事实上,工厂的总支出(建筑加装备)在2010年将保持在2003年以来最低水平──当年的资本支出额约220亿美元。

表1:2008~2010年资本支出比较

*装配晶圆厂:任何与前端设备相关的费用,包括使用全新或二手设备的晶圆加工、光罩(mask/reticle)以及其它配套设备。

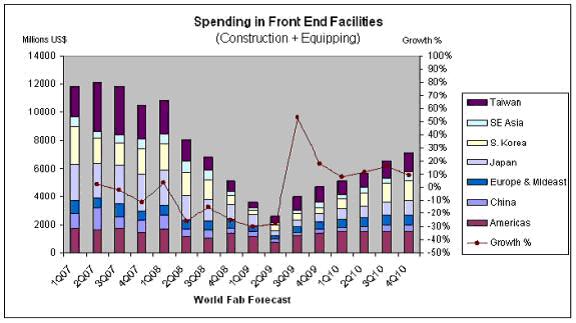

2009下半年,每季的总晶圆厂装配(含建造和装机)成长率可望达到2位数,到2010年还可望维持8%~15%的成长率(图1)。

图1:前段制程设备的支出(含建造和装机)

2010 年,花费最多资金用于建造晶圆厂的地区将是美国。但在对于装机方面美国也将名列第一,其次是台湾和韩国。2009年,超过32家公司很对总晶圆厂资本支出 的贡献度可能达140~150亿美元。而到了2010年,该数字可望变成超过40家公司共同贡献了约240亿美元的资本支出。而前面提到的六家主要业者, 在2010年的资本支出额度预估将达140亿美元,等同于2009年全球所有晶圆厂的总资本支出额度(140~150亿美元)。

晶圆厂产能

半导体界‘六大天王’约占全球30%产能。这些业者在2009与2010年的投资大部份集中在升级其晶圆厂,而非投资新的晶圆厂。GlobalFoundries的产能相较之下少于其它五大天王,然而,这家新进入的代工业者才刚开始扩充产能,同时也在为新的晶圆厂做准备。

经济低迷对全球产能也造成了影响。由于2009年积弱不振的资本支出,不少生产线也宣告停止运转。SEMI预测资料显示,到2009年底大约有31家晶圆厂会关门大吉,另外还有16家可能在2010年退场。

2009年第一季,晶圆厂的平均产能利用率下降了约56%(业界各别公司回报的下降幅度约在30%~70%之间)。虽然一些公司(如台积电)目前正在运转中的一些厂房利用率已达满载,但在2009年底,整体产能利用率仍可能在70%~80%之间。

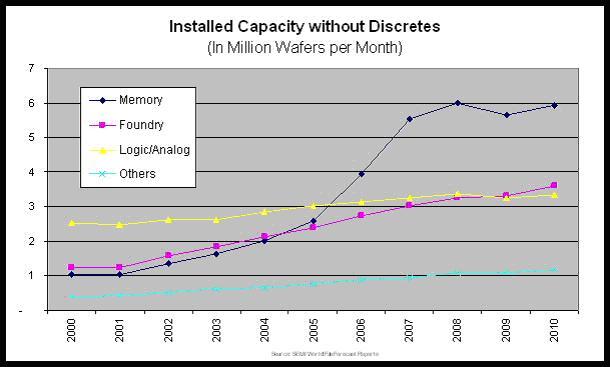

图3:内存、晶圆代工、逻辑/模拟及其它等不同类别产品的装机产能。

记 忆体在装机产品中占最大比重,从2002~2007年,随着导入300mm晶圆厂,每年成长率均保持在20%~50%。然而,2008年内存的产能成长 率放缓至8%,2009年的成长率则约为-5%~-6%。2010年,内存的装机产能成长率预估为4%~5%,与过去的高成长相比,这个数字非常低。

全 球NAND市场需求在2009年预估将增加约70亿GB至150亿GB;在2011与2012年则将增加300亿~500亿GB。目前,业界仅增加极少量 的装机产能要如何满足这些需求,仍然是一个问号。晶圆界六大天王中,生产闪存的东芝、三星与英特尔(IM Flash),将会在产能方面进行一些投资。不过,从破土到真正上线运转,建造一家晶圆厂至少需要1~1.5年的时间,因此,在2010年投资建造的新晶 圆厂无法提供任何新的产能,必须等到2011或2012年。

SEMI预测,2010年全球晶圆厂资支出增长幅度约为64%。 全球各地的经济振兴方案能提升不同地区的国家生产毛额(GDP),并持续对2010年带来更好的影响──或许可带动其它公司加入‘六大天王’俱乐部,然后,我们谈论的对象就会变成‘七大巨星’(Super Seven)。