本土企业崛起将改变MOSFET市场竞争格局

时间:2009-04-16

分享

扫码分享到好友

扫码分享到好友

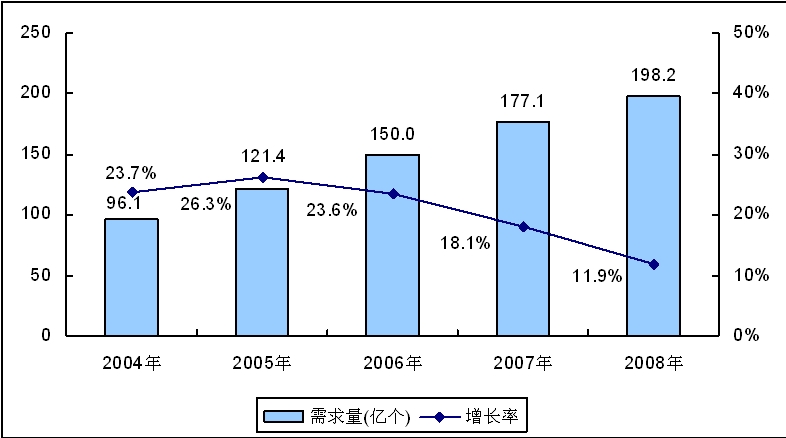

2008年中国功率器件市场增长率仅达到了7.8%,这也是2004年以来,中国功率器件市场增长率首次降到10%以下。在功率器件各类产品中,MOSFET是市场需求增速最快的一类产品。虽然受全球金融危机影响,2008年中国出口受到很大抑制,部分消费电子以及手机等整机产品产量增长率出现了一定程度的下降,但由于笔记本产量仍保持了20%以上的增长速度,液晶电视产量增长率也保持在50%以上,在一定程度上缓解了MOSFET市场发展压力。2008年,中国MOSFET市场需求量为198.2亿个,比2007年增长了11.9%。

图1:2004-2008年中国MOSFET市场规模(数量)。

数据来源:赛迪顾问 2009,01

从应用结构上看,由于MOSFET在便携式产品、LCD TV等消费电子产品中的广泛应用,使得消费电子成为MOSFET最大的应用市场。而凭借着在主板中的大量应用计算机位列其后,工业控制则是第三大应用领域。未来,受到上网本、山寨笔记本的带动,中国笔记本产量仍将保持快速增长,主板仍将成为中国MOSFET市场快速发展的主要推动力。而受到金融危机的影响,中国手机产量增长率在2008年出现大幅下降,2009年甚至将出现负增长,由于MOSFET在手机中主要用在手机充电保护,手机产量增速放缓将在一定程度上影响该领域对于MOSFET的需求。从市场需求量上看,主板、Light ballast、NB是位于前三位的终端应用产品。

从电压结构上看,由于小于200V的低压MOSFET主要用在主板、NB以及大量便携式产品中,使用范围最为广泛,市场需求量最大,这其中小于50V的MOSFET市场需求量位于各电压级别之首,2008年市场需求量为110.4亿个。而在大于200V的高压MOSFET市场中,用于AC/DC的600-800V MOSFET产品需求量最大,2008年市场需求量达到34.9亿个。未来,在主板、笔记本、液晶电视以及便携式产品的带动下,低压MOSFET将具有更大的发展空间,也成为厂商竞争的重点。

从封装结构上看,TO-220、SOT-23/TO-92/SC-70/SC-75、SO-8、DPAK是销售量位于前四位的MOSFET封装形式。其中TO-220主要应用在AC/DC中,而SOT-23/TO-92/SC-70/SC-75、SO-8由于其封装尺寸比较小,主要应用在消费电子领域以及NB等计算机整机产品中。在主板产品中则主要采用了DPAK、LFPAK封装形式的MOSFET产品。未来,随着终端产品对于体积、能效等要求的不断提升,MOSFET封装将向着小型化、良好的散热性以及更高的功率密度方向发展,更多的新型封装产品将会陆续出现。

从电流结构上看,电流小于10A的产品占据市场主流位置,这其中又以电流小于5A的产品占据最大份额,2008年电流小于5A的MOSFET需求量为100.6亿个。而笔记本产量的持续快速增加则带动了电流在20-100A MOSFET的市场需求,未来随着CPU供电等级的逐步降低将会对MOSFET输出电流提出更高的要求,如何最大程度的降低导通电阻,提升输出电流能力将成为MOSFET企业的努力目标。

本土企业快速崛起将改变市场竞争格局

目前,在MOSFET市场竞争中依旧是欧美厂商占据优势地位。2008年排名前10位的MOSFET企业中,欧美厂商占据八席。凭借着在低压和高压MOSFET领域的良好表现,2008年,Fairchild以26.8亿元占据市场首位,ST以0.8亿元之差列第二位。Vishay则凭借着传统低压MOSFET的优势地位和高压产品的陆续导入,市场份额有所提升,2008年位于市场第三位,销售额达到17.7亿元。IR则由于缺少了高压MOSFET部分,市场份额有所下滑,位列第五位。

除占据市场优势地位的欧美企业外,中国台湾企业和韩国企业也占有一定的市场份额。在中国台湾企业中茂达、富鼎都具有一定的竞争实力,与欧美企业从事产品制造生产不同,台湾企业多以设计企业的形式出现。从市场定位上看,中国台湾企业也更多的专注于消费领域和主板用MOSFET,良好的产品性价比是中国台湾企业取胜的关键。而在韩国企业中,AUK、KEC、semiHOW、pdsemi是代表企业,在国内占有一定的市场份额,这其中AUK最具产品性价比,也是在国内出货量比较大的韩国企业、semiHOW技术实力则最强,但近年来,在中国台湾企业的冲击下,韩国企业在国内市场发展放缓。

相对于中国台湾企业的快速发展和韩国企业在国内市场上的发展放缓,近年来本土企业在MOSFET产品上正在逐步发力,并且由代工服务向自主设计、自主研发转变。早期,我国从事MOSFET产品代工服务的主要企业包括华虹NEC、无锡华润上华以及吉林华微,其中华虹NEC为AOS代工、华润上华、吉林华微则主要为飞兆代工。

考虑到技术流失的问题,国外大厂在国内进行代工服务十分谨慎,其产品主要以低端MOSFET为主,如飞兆放在国内代工的产品全部为低端平面式MOSFET,产品技术保密性要求已经非常低。而随着市场的逐步发展,在原有代工服务的基础上,近年来国内陆续涌现出一批MOSFET设计企业,而一些有实力的本土分立器件制造企业为了摆脱现有低端产品价格竞争激烈、利润率低的现状,正在逐步提升自身产品结构导入利润率更高的MOSFET产品。2008年11月,吉林华微投资兴建的6代线建成投产,该生产线将主要从事MOSFET自主产品的生产。除吉林华微外,比亚迪也已成功开发并量产了多款MOSFET产品。

从现在的发展情况上看,虽然国内企业还处于起步阶段,但发展势头迅猛,由于本土企业在价格上的突出优势,在一些领域中本土企业MOSFET产品有望快速切入。而本土企业的产品放量必定会带动此类产品市场价格的快速下滑,届时现有MOSFET大厂必定将面临极大的竞争压力,在本土企业的冲击下,市场竞争格局极有可能将重新洗牌。

作者:王莹

咨询师

半导体产业研究中心

赛迪顾问