网络电视“钱途”无限量,设备与半导体公司摩拳擦掌意欲赚得满钵金

时间:2007-10-16

分享

扫码分享到好友

扫码分享到好友

作者:Steve Rago

从T-Com Montenegro到新加坡电信,到Verizon,到德国电信——实际上世界上的所有电话公司和接入服务提供商都在提供或者计划提供视频服务。iSuppli公司认为,这个现象对于设备与半导体供应商来说是个赚钱机会。

尽管电信电视产业仍然处于萌芽时期,并且2006年只有2%的全球宽带用户通过电话线或者光纤接收电视服务,但iSuppli发现,全球现有50多家电信公司在通过电话线或者光纤提供电视服务。

但是,预计到2011年底,全球电信电视用户将从2006年的320万增长到8030万,年复合增长率高达90.4%。到2011年,17%的全球宽带用户将通过电信公司来接收电视。

对于OEM厂商和硅片供应商来说,全球电信电视服务快速扩张为其带来了巨大的增长机会。

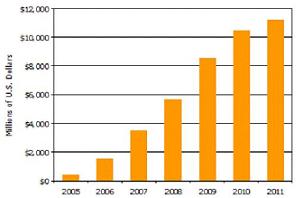

iSuppli预测,2011年全球电信公司的电视支出预算将从2007年的35亿美元提高到112亿美元,如图所示。

图:全球电信厂商在电视方面的资本支出预测(按百万美元计)来源:iSuppli,2007年10月

它们的支出将集中于三个领域:

·网络容量升级与服务质量(QoS)增强

·视频前端,相关软件与内容支出

·家庭——包括住宅网关、IP机顶盒(IP-STB)与家庭网络设备

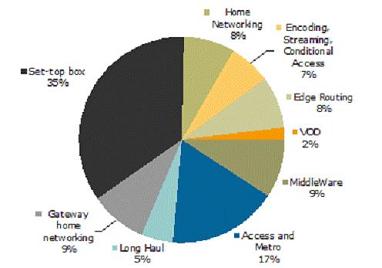

下图所示为iSuppli对2011年全球电信厂商在电视服务方面的支出预测。

图:为支持电信电视,2011年运营商设备与软件资本支出所占百分比,按产品类别细分(总计为112亿美元)来源:iSuppli,2007年10月

电信公司测试与试验

虽然商机巨大,但想涉足电信电视市场的OEM厂商和硅片供应商面临一些严重障碍。

其中一项挑战是,对于服务提供商来说,电信电视系统的每次布署都是独特的;不能以不变应万变。因此,电信公司正在寻求端到端解决方案。为了在这个市场中取得成功,OEM厂商必须充当系统集成商或者与系统集成商合作。这些OEM厂商的供应商必须相应地调整自己的产品与服务。

另一项是,用于用户家中的设备的价格走势与竞争。电信电视家用电器、IP-STB、住宅网关和家庭网络设备制造商之间的竞争不断加剧。

由于增长潜力巨大,且进入门槛较低,许多厂商正在进入上述设备市场。但是,家庭电信电视设备市场的规模不足以支持所有这些新的厂商。iSuppli公司预测,新厂商的涌入将使产品利润率面临巨大压力,导致许多厂商业绩不佳。

风险与回报

但iSuppli认为,在巨大的营业收入增长潜力面前,这些困难都不算什么。

领先的网络OEM厂商目前正在开发端到端解决方案,以争夺电信电视市场。其中包括阿尔卡特-朗讯、思科、爱立信、华为和摩托罗拉。ECI、Tellabs和UT斯达康等二线厂商也在开拓电信电视市场。

iSuppli认为,仅能提供一种产品或者产品线的OEM厂商,在与端到端供应商竞争时将处于困境。

电信电视正在引起网络设备领域发生重大变化,OEM厂商将变身为端到端电视解决方案提供商。成功变身的那些厂商将在未来几年获得丰厚的回报。

Steve Rago是iSuppli公司的首席分析师,主要负责宽带与IPTV。Rago的最新专题报告:Everybody’s Doing It: Telco TV Spreading Worldwide,对电信电视市场进行了更加详细的分析。如想了解该报告的更多信息,请访问:http://www.isuppli.com/catalog/ detail.asp?id=8977