本文核心数据:GaN 晶圆制造产线汇总、氮化镓 ( GaN ) 产能、SiC、GaN 电子电力和 GaN 微波射频产值、SiC、GaN 电力电子器件下游应用领域

供给端——氮化镓产值逆势增长

氮化镓是一种无机物,化学式 GaN,是氮和镓的化合物,是一种直接能隙 ( direct bandgap ) 的半导体,自 1990 年起常用在发光二极管中。此化合物结构类似纤锌矿,硬度很高。氮化镓的能隙很宽,为 3.4 电子伏特,可以用在高功率、高速的光电元件中。

在 GaN 电力电子产线方面,截至 2020 年底,我国已有 7 条 GaN-on-Si 晶圆制造产线,另有约 4 条 GaN 电力电子产线正在建设。

GaN 射频产线方面,截至 2020 年底,我国有 5 条 4 英寸 GaN-on-SiC 生产线,约有 5 条 GaN 射频产线正在建设。

根据 CASA Research 数据显示,在 GaN 电力电子方面,GaN-on-Si 外延片折算 6 英寸产能约为 28 万片 / 年,GaN-on-Si 器件 / 模块折算 6 英寸产能约为 22 万片 / 年。

在 GaN 微波射频方面,SiC 半绝缘衬底折算 4 英寸产能约为 18 万片 / 年,GaN-on-SiC 外延片折算 4 英寸产能约为 20 万片 / 年,GaN-on-SiC 器件 / 模块折算 4 英寸产能约为 16 万片 / 年。2020 年,新能源汽车、PD 快充、5G 等下游应用市场增长超预期,国内现有产品商业化供给无法满足市场需求,尤其是 SiC 电力电子和 GaN 射频存在较大缺口。这也导致我国第三代半导体各环节国产化率较低,超过八成的产品依赖进口。

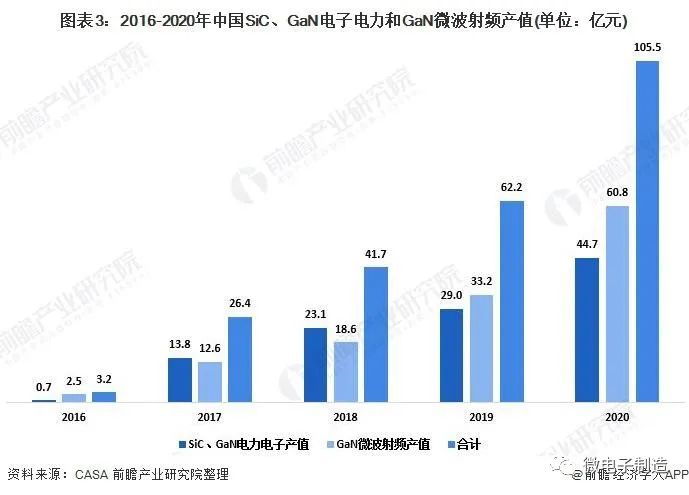

在国内大半导体产业增长乏力的大背景下,我国第三代半导体产业实现逆势增长。根据 CASA 的统计,2020 年我国 SiC、GaN 电子电力和 GaN 微波射频产值合计达到 105.5 亿元,同比增长 69.61%。

此处为广告,与本文内容无关

需求端——国防领域为氮化镓射频器件主要需求领域

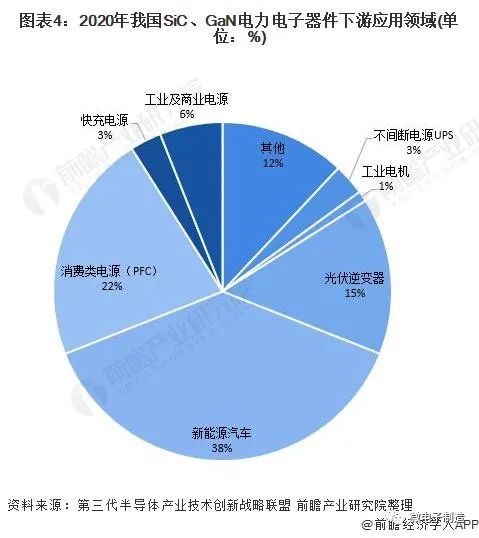

目前,GaN 主要应用在射频及快充领域。SiC 重点应用于新能源汽车和充电桩领域。我国作为全球最大的新能源汽车市场,随着下游特斯拉等品牌开始大量推进 SiC 解决方案,国内的厂商也快速跟进,以比亚迪为代表的整车厂商开始全方位布局,推动第三代半导体器件的在汽车领域加速。笫三代半导体器件在充电桩领域的渗透快于整车市场,主要应用是直流充电。

( 注:电网、风力发电市场占比不足 1%,未在图中显示 )

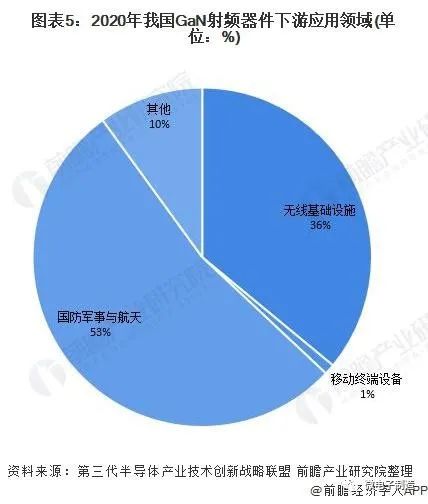

国防军事与航天应用是我国 GaN 微波射频器件的主要应用领域,2020 年市场规模占整个 GaN 射频器件市场的 53%; 其次是无线基础设施,下游市场占比为 36%。

以上数据参考前瞻产业研究院《中国氮化镓(GaN)行业市场前瞻与投资战略规划分析报告》。

关注今日半导体公众号,掌握半导体新动态!

广告合作、软文发布,欢迎来电来函

杨老师 15800497114(手机微信同号)

慕尼黑华南电子展,预约材料群!(8月12日前有效)

时间10月28日-30日 地点 深圳宝安新馆

福利1:赠送《半导体行业地图》,进群后请扫码提前登记!

福利2:赠送《半导体行业指南》,进群后请扫码提前登记!

福利3:提前报名预约演讲,还可以获得免费演讲机会服务!

福利4:免费参与现场抽奖活动

(仅限现场参观或参展,半导体行业人员进入)

深圳光博会,预约材料群!(8月12日前有效)

时间9月1日-3日 地点 深圳宝安新馆

福利1:赠送《半导体行业地图》,进群后请扫码提前登记!

(仅限现场参观或参展,半导体行业人员进入)